2020年3月19日

根据IDC的数据,全球融合系统市场在2019年第四季度同比增长1.1%

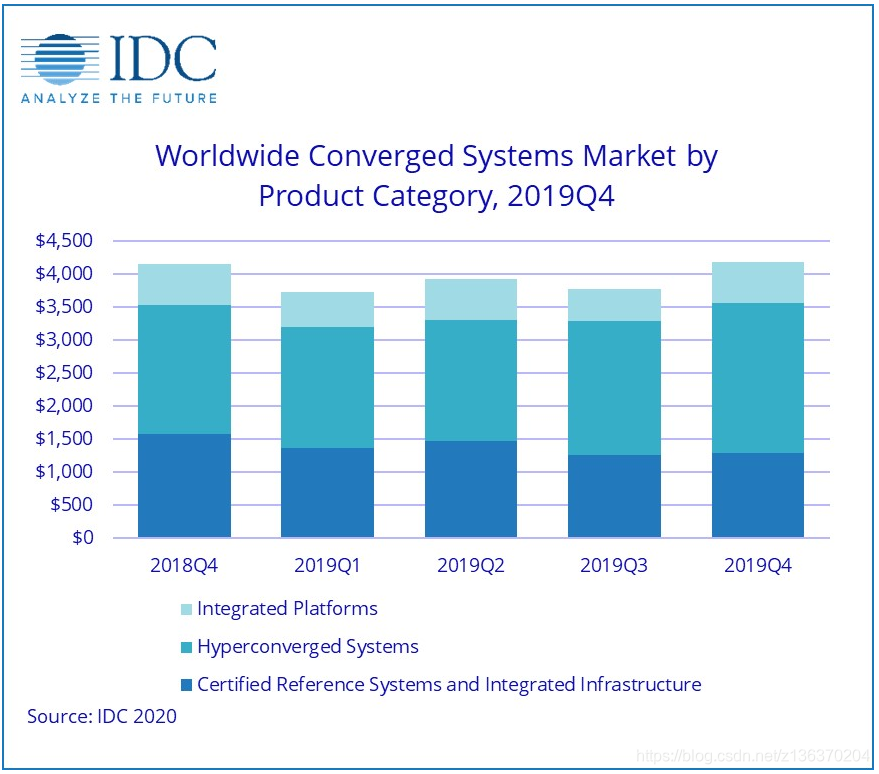

麻萨诸塞州弗拉明汉,2020年3月19日 -根据国际数据公司(IDC)全球季度融合系统跟踪报告,2019年第四季度(19年第四季度),全球融合系统市场收入同比增长1.1%至42亿美元。

IDC基础架构平台和技术研究分析师Greg Macatee表示:“尽管其他产品类型逐年下降,但超融合系统的销售在第四季度仍然保持强劲增长,并带动了整个融合系统市场的增长。” “超融合系统的增长情况在全球范围内基本一致,每个地区的增长率都在低至两位数的中间水平,这是因为这些类型的系统能够轻松地为混合和多云环境中的多种业务提供价值部署和自动化的软件定义性质。”

融合系统细分

IDC的融合系统市场视图提供三个部分:认证参考系统和集成基础架构,集成平台以及超融合系统。经过认证的参考系统和集成基础设施市场在第四季度创造了近13亿美元的收入,同比下降18.5%,占全部融合系统收入的30.7%。19年第4季度,集成平台分部同比增长0.1%,产生价值6.2亿美元的收入。占融合系统市场总收入的14.8%。在第四季度,超融合系统的收入同比增长17.2%,总计23亿美元。这占融合系统市场总收入的54.5%。

IDC提供了两种方法来对超融合系统市场中的技术供应商进行排名:按超融合解决方案的品牌或按提供核心超融合功能的软件所有者进行排名。在此新闻稿的第一张表中可以找到基于品牌观点的排名,在此新闻稿的第二张表中可以找到基于超融合软件所有者的排名。这两张表都包含所有相同的软件和硬件,总和为相同的市场规模。

就超融合系统市场的品牌观点而言,戴尔技术是最大的供应商,收入为7.60亿美元,所占份额为33.3%。Nutanix的品牌硬件收入为3.129亿美元,占该季度HCI市场总额的13.7%。思科,联想和惠普企业之间三分并列*,分别产生1.380亿美元,1.218亿美元和1.155亿美元的收入,分别占市场份额的6.0%,5.3%和5.1%,分别。

| 2019年第四季度,全球超融合系统品牌企业排名前3位的公司(收入百万美元) |

|||||

| 公司 |

19年第4季度收入 |

19年第4季度市场份额 |

2018年第4季度收入 |

2018年第4季度市场份额 |

2018年第4季度/ 2018年第4季度收入增长 |

| 1. Dell Technologies(请参阅表说明) |

$ 760.0 |

33.3% |

$ 552.4 |

28.4% |

37.6% |

| 2. Nutanix |

$ 312.9 |

13.7% |

$ 284.3 |

14.6% |

10.0% |

| T3。思科* |

$ 138.0 |

6.0% |

$ 75.0 |

3.8% |

84.1% |

| T3。联想* |

$ 121.8 |

5.3% |

$ 85.0 |

4.4% |

43.2% |

| T3。惠普企业* |

$ 115.5 |

5.1% |

$ 92.8 |

4.8% |

24.4% |

| 其余市场 |

$ 833.9 |

36.5% |

$ 858.0 |

44.1% |

-2.8% |

| 总 |

$ 2,282.2 |

100.0% |

$ 1,947.6 |

100.0% |

17.2% |

| 资料来源:IDC全球融合系统季度追踪报告,2020年3月19日 |

|||||

表注:

Dell Technologies代表了所示所有季度Dell和EMC销售的总收入。

* 当两家或两家以上供应商的收入份额或单位出货量份额相差不超过1%时,IDC宣布在全球融合系统市场中具有统计联系。

由于四舍五入,本新闻稿中的数字可能不相加。

从市场的软件所有权角度来看,运行VMware超融合软件的新系统在19Q4供应商总收入中占了9.380亿美元,占整个市场的41.1%。运行Nutanix超融合软件的系统在第四季度的供应商收入中占了6.164亿美元,占整个市场的27.0%。这两个金额都代表所有出售的HCI硬件,HCI软件和系统基础结构软件的价值,而不管它在硬件级别上的品牌如何。

| 2019年第4季度归属HCI软件所有者的全球超融合系统收入排名前3位的公司(收入百万美元) |

|||||

| 公司 |

19年第4季度收入 |

19年第4季度市场份额 |

2018年第4季度收入 |

2018年第4季度市场份额 |

2018年第4季度/ 2018年第4季度收入增长 |

| 1. VMware |

$ 938.0 |

41.1% |

$ 742.6 |

38.1% |

26.3% |

| 2. Nutanix |

$ 616.4 |

27.0% |

$ 576.5 |

29.6% |

6.9% |

| 3.思科 |

$ 138.0 |

6.0% |

$ 75.0 |

3.8% |

84.1% |

| 其余市场 |

$ 589.8 |

25.8% |

$ 553.6 |

28.4% |

6.5% |

| 总 |

$ 2,282.2 |

100.0% |

$ 1,947.6 |

100.0% |

17.2% |

| 资料来源:IDC全球融合系统季度追踪报告,2020年3月19日 |

|||||

表注:

由于四舍五入,本新闻稿中的数字可能不相加。

分类注释

IDC将融合系统定义为包含服务器硬件,磁盘存储系统,网络设备和基本元素/系统管理软件的,经过供应商认证的预集成系统。未随所有这四个组件一起出售的系统不在此跟踪器中。针对管理软件,IDC包括嵌入式或集成的管理和控制软件,这些软件针对作为核心,标准集成系统一部分提供的物理和虚拟计算,存储和网络资源的自动发现,供应和池化进行了优化。

认证的参考系统和集成的基础架构是经过预先集成的,经过供应商认证的系统,其中包含服务器硬件,磁盘存储系统,网络设备和基本元素/系统管理软件。集成平台是指集成的系统,该系统与其他预集成的打包软件一起出售,并且对定制的系统工程进行了优化,以实现诸如应用程序开发软件,数据库,测试和集成工具之类的功能。超融合系统将核心存储和计算功能整合到一个高度虚拟化的解决方案中。使这些解决方案与其他集成系统区分开来的超融合系统的一个关键特性是其横向扩展体系结构以及通过相同的基于x86服务器的资源提供所有计算和存储功能的能力。

从2019年结果发布开始,IDC扩展了对超融合系统市场细分的定义,以包括称为Distributed HCI(超融合基础设施)的新型系统。此类系统从头开始设计,仅支持不同/分离的计算和存储节点。当今市场上这种系统的一个例子是NetApp的HCI解决方案。它们提供了超融合集群的非线性扩展功能,从而在提供关键功能(例如服务质量)的同时,更易于扩展彼此独立的计算和存储资源。对于这些分类的HCI解决方案,由于存储节点不必运行VM或应用程序,因此它们可能根本没有管理程序。

IDC认为一个单元是一个完整的系统,包括服务器,存储和网络。各个服务器,存储或网络“节点”不计为单位。超融合系统单位在设备(即机箱)级别进行计数。许多超融合设备已部署在多节点服务器上。IDC将把每个设备而不是每个节点计为一个系统。

该季度全球融合系统跟踪是IDC公司的一部分,全球每季度企业基础架构追踪,它提供了五个关键的有利的基础设施技术的整体市场总值鉴于数据中心(服务器,外部企业级存储系统,专用设备:HCI和PBBA ,以及数据中心开关)。

有关IDC 全球季度融合系统跟踪器的更多信息,请致电305-351-3057或[email protected]与Lidice Fernandez联系。

关于IDC跟踪器

IDC Tracker产品为全球100多个国家/地区的数百个技术市场提供准确及时的市场规模,供应商份额和预测。使用专有工具和研究过程,IDC的跟踪器每半年,每季度和每月更新一次。跟踪器结果通过用户友好的excel可交付成果和在线查询工具交付给客户。

单击此处了解IDC全套数据产品以及如何利用它们来发展业务。

关于IDC

国际数据公司(IDC)是面向信息技术,电信和消费者技术市场的市场情报,咨询服务和活动的全球领先提供商。IDC在全球拥有1,100多名分析师,为110多个国家/地区的技术和行业机会与趋势提供全球,区域和本地的专业知识。IDC的分析和见解可帮助IT专业人员,业务主管和投资界做出基于事实的技术决策并实现其关键业务目标。IDC成立于1964年,是全球领先的技术媒体,数据和营销服务公司International Data Group(IDG)的全资子公司。要了解有关IDC的更多信息,请访问www.idc.com。在Twitter上通过@IDC关注IDC和LinkedIn。订阅IDC博客以获取行业新闻和见解:http : //bit.ly/IDCBlog_Subscribe。

所有产品和公司名称可能是其各自所有者的商标或注册商标。