文章目录

一、PMT函数

- PMT函数即年金函数,基于固定利率及等额分期付款方式,返回贷款的每期付款额。

1、语法格式

- PMT(rate, nper, pv, [fv], [type])

2、语法参数

- rate:贷款利率(期利率)

- nper:该项贷款的付款总期数(总年数或还租期数)

- pv:现值(租赁本金),或一系列未来付款的当前值的累积和,也称为本金。

- fv:未来值(余值),或在最后一次付款后希望得到的现金余额,如果省略fv,则假设其值为零,也就是一笔贷款的未来值为零。

- type:0或1,用以指定各期的付款时间是在期初还是期末

– 1代表期初(先付:每期的第一天付)

– 不输入或输入0代表期末(后付:每期的最后一天付)

3、参数说明

- PMT返回的支付款项包括本金和利息,但不包括税款、保留支付或某些与贷款有关的费用。

二、PV函数

- 在给定利率、还款期数和每期还款额的情况下,PV函数可以返回一笔贷款的现值。

1、语法格式

PV(rate, nper, pmt, [fv], [type])

2、语法参数

- rate 为各期利率。例如,如果按 12% 的年利率借入一笔贷款来购买汽车,并按月偿还贷款,则月利率为 12%/12(即 1%)。可以在公式中输入 12%/12、1% 或 0.01 作为 rate 的值。

- nper 为总投资(或贷款)期,即该项投资(或贷款)的付款期总数。例如,对于一笔 5 年期按月偿还的汽车贷款,共有 5*12(即 60)个偿款期数。可以在公式中输入 60 作为 nper 的值。

- pmt 为各期所应支付的金额,其数值在整个年金期间保持不变。通常 pmt 包括本金和利息,但不包括其他费用及税款。例如,$10,000 的年利率为 12% 的四年期汽车贷款的月偿还额为 $263.33。可以在公式中输入 -263.33 作为 pmt 的值。如果忽略 pmt,则必须包含 fv 参数。

- fv 为未来值,或在最后一次支付后希望得到的现金余额,如果省略 fv,则假设其值为零(一笔贷款的未来值即为零)。例如,如果需要在 12 年后支付 $60,000,则 $60,000 就是未来值。可以根据保守估计的利率来决定每月的存款额。如果忽略 fv,则必须包含 pmt 参数。

- type 数字 0 或 1,用以指定各期的付款时间是在期初还是期末。

三、案例演示

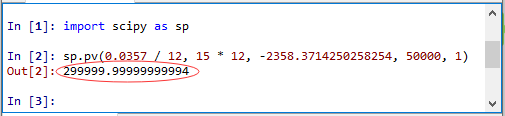

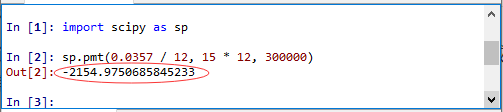

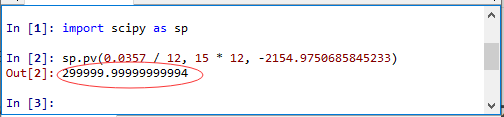

1、贷款30万,年利率3.57%,15年还清,每期最后一天付款,采用等额分期付款,问每个月还款多少元。

- 导入scipy模块,调用pmt函数计算

- 每个月还款2154.98元

- 利用pv函数反推,15年后的现值 ≈ \approx ≈ 30万

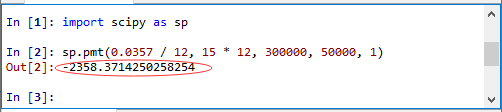

2、贷款30万,年利率3.57%,15年还款,最后一次还款后希望得到5万,每期第一天付款,采用等额分期付款,问每个月还款多少元。

- 导入scipy模块,调用pmt函数计算

- 每个月还款2358.37元

- 利用pv函数反推,15年后的现价 ≈ \approx ≈ 30万