一、美团十年发展历程

1.1 本地生活行业市场分析

供给侧

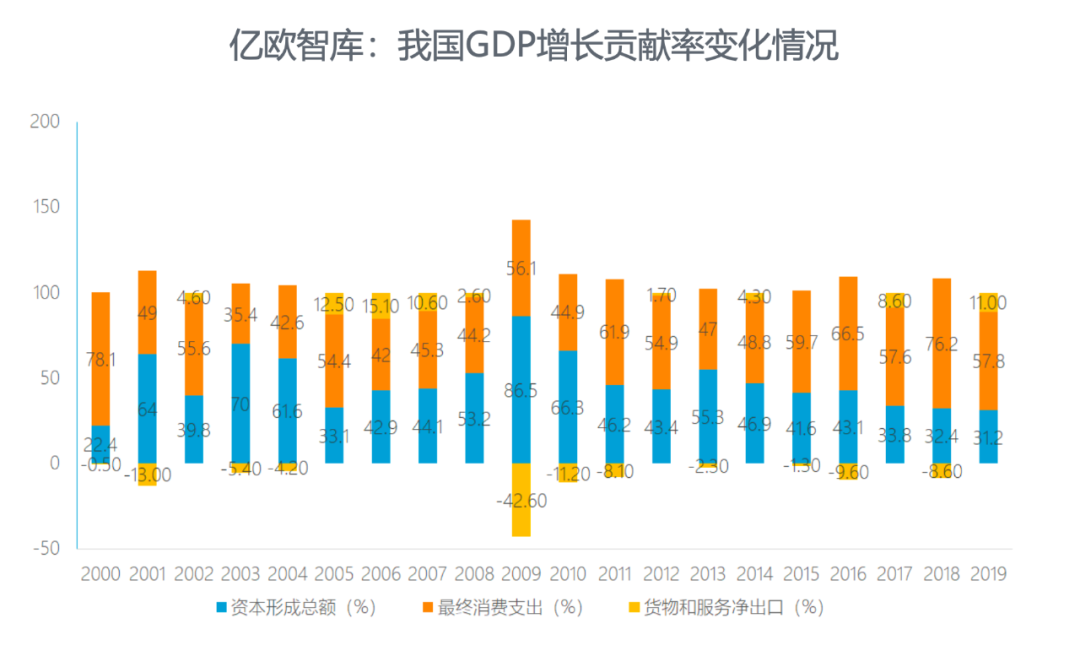

近年来,我国经济正逐步由投资驱动转向消费驱动型,内需对我国经济的贡献稳步提升。参考国际经验,发达国家在完成工业化进程中,其经济也逐步转变为以国内消费需求为主导的内生型增长模式。

从行业集中度角度看,中国餐饮行业集中度及连锁化率均远低于美国、日本等成熟市场。2017 年中国餐饮行业百强营收 2865 亿元,占比 7.2%;而美国餐饮行业百强营收 16980 亿元,占比高达 30.8%。同时,中国餐饮品牌门店数量规模仍然普遍较小,前 50 大餐饮品牌中有 62%门店数量均不到500 家;而美国前 50 大餐饮品牌中有 90%门店数量规模均在 500 家以上。

需求侧

生活服务业主要集中于人口密集的城市地区。国家统计局的数据显示,2019年年末,我国城镇常住人口为8.48亿,我国常住人口城镇化率首次超过60%,人口密度达每平方千米2426人,是美国的7倍。

城市人口数量和密度的增加,居民收入水平的提高,同时促进了生活服务市场的增长。

1.2 美团商业模式

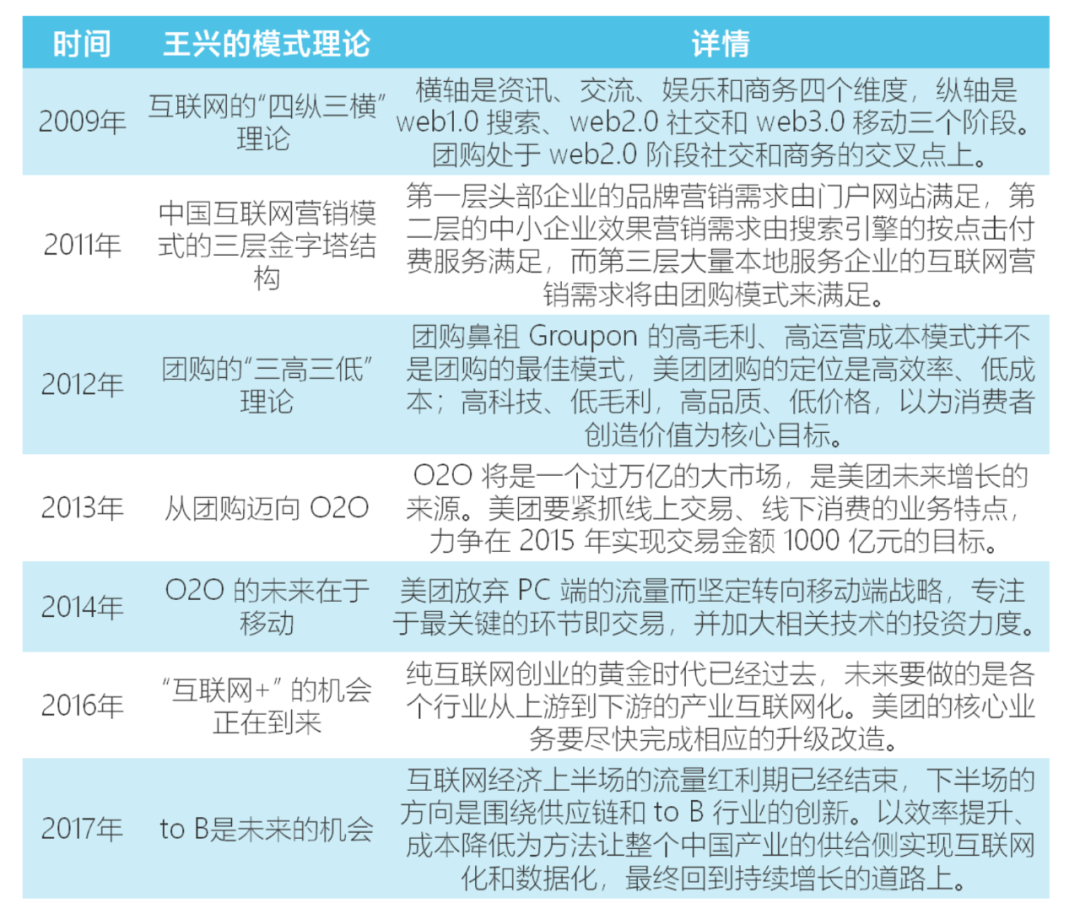

纵览美团前十年的发展史,会发现其抓住了本地生活服务行业崛起的这一趋势。深挖餐饮产业链,布局多个业务板块,实现全方位流量入口,利用具有相互转化属性的吃住行娱购场景,使得高频业务带动低频业务,形成流量交叉变现。

三大关键词:高频打低频、长尾打核心、盈利业务补血非盈利业务

1.3 美团发展历程

战略变化

二、美团的三大业务单元

2.1 餐饮外卖业务

外卖的产业逻辑

自出现之日起,外卖的核心逻辑就是餐饮商家提高坪效的需求,因此外卖平台的变现空间来自门店租金与配送人工成本增速的差额,这也是衡量外卖平台有没有帮助商家降本增效的关键指标。

交易额扩张空间有限

美团外卖如今的市场份额足够大,扩张只能依托于行业的增幅。

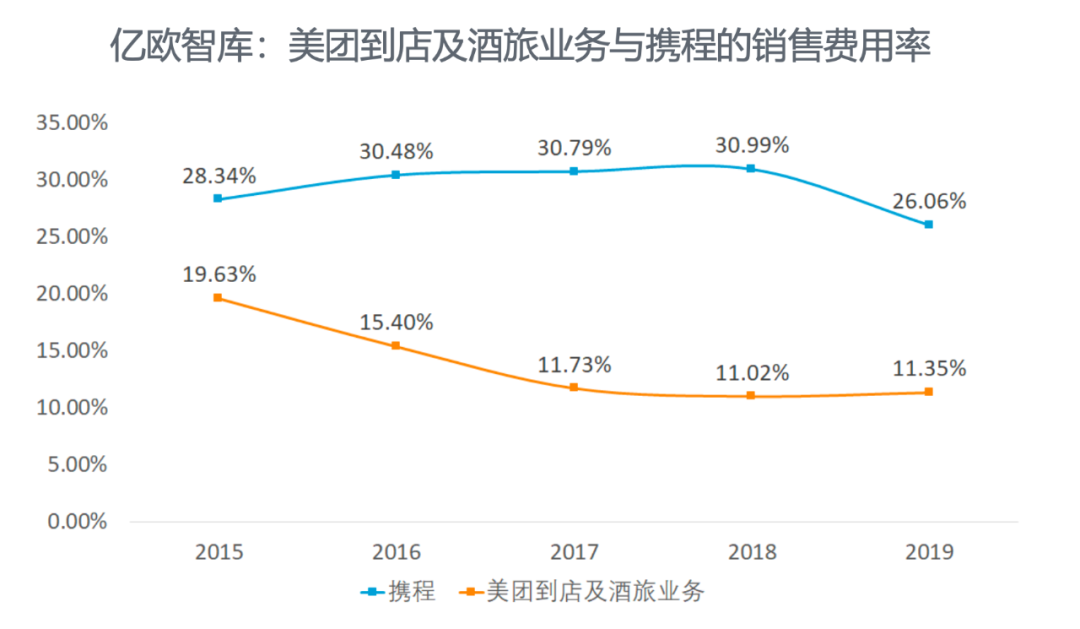

2.2 到店及酒旅业务

围绕着大众点评多年积累 UGC 点评内容核心资源,美团点评打造了商家信息、预订服务、代金券营销、在线点菜等业务的到店服务体系,其到店平台已经在事实上成为了线下商家借助线上流量进行营销获客的最重要的工具。

美团的三大核心关键词在其到店及酒旅业务中都有相当深入的体现。

高频打低频

美团打通了“吃喝玩乐”全场景的商业模式后,其庞大的用户基数,为酒店预订业务提供了巨大的流量基础。同时外卖、团购等业务向酒店业务的转化成本,也远低于OTA平台的获客成本。

2.3 创新业务

目前生活服务业消费者端的生活已基本告一段落,未来竞争的焦点将集中于商户端,谁能链接更多的B端商家,谁就会占据优势,美团的新业务布局也正是基于这一点。

三、巨头之争:美团PK阿里

2018年 10 月 12 日,阿里正式宣布成立本地生活服务公司,由饿了么和口碑两大业务合并而成,未来盒马鲜生等新零售业务也可能逐步注入。

从业务范围来看,阿里本地生活服务公司与美团的外卖和到店业务完全对标,再加上阿里体系内的淘票票和飞猪旅行等业务板块,阿里和美团形成了全面竞争。

3.1 两者业务的数据对比

外卖行业的格局虹吸效应明显,易守难攻。

商户端:美团商家更多,粘性更强,而阿里的优势在于多业务的协同配合,使得大部分商户一般选择双平台。

配送端:美团配送效率更高,速率更快。

用户端:美团市场份额及流量占优,抢滩下沉市场。

3.2 两者的战略目的分析

阿里近三年战略思想的变化是清晰的。当线上电商流量的增速离天花板越来越近的时候,从线下导流或者是直接占据线下流量场景是保证 C 端业务持续增长的必然选择。

在本地生活服务领域,饿了么内部的考核指标已经不再是市占率等行业格局维度的数据,而是能否完成阿里生态协同的业务布局。

3.3 对未来发展的预测

在本地生活的这场大战中,如今美团牢牢掌握优势,但在可预计的时间内,行业双寡头的格局仍将长期存在。

美团的优势体现在生活服务领域的竞争力,但若由此判断美团就会获胜,也显然低估了阿里的决心。

在本地生活服务这片战场,阿里肯定是不能退的,因为这关系到集团在线下业务的布局,一旦失去外卖就失去了即使配送网络,而这会极大的影响阿里对新零售的辐射能力,因此,阿里必然死保这片市场。

四、美团价值分析

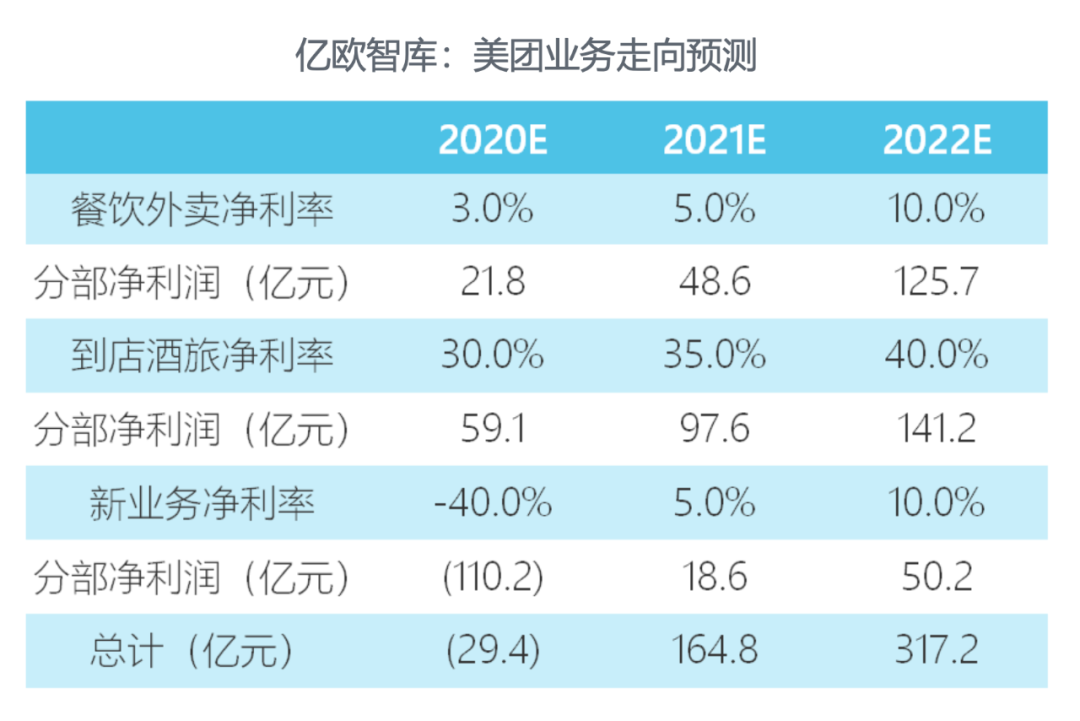

4.1 对美团未来业务线走向的预测

美团业务板块之间差异较大,故采用分部估值法进行价值判断。

在外卖业务领域,我们选取目前全球已上市的三家外卖业务公司Grubhub、JustEat 与 Delivery Hero 作为对标公司。

在到店及酒旅业务领域,采用携程、同程艺龙与阿里巴巴作为对标公司进行测算。其新业务板块,以Sysco作为对标。

4.2 估值分析

若以2022年为基准,以累计现金流折现,美团如今的价值显然是被高估的,尤其是在疫情期间,美团一季度重新由盈转亏。甚至可以说,美团需要相当长的一 段时间,才能在业绩层面达成符合其市值的表现。

但正如巴菲特所言:“投资就是买未来。”

从行业逻辑而言,本地生活是个长期非常值得看好的行业,而作为领域内当之无愧的龙头,且这一优势在短期内很难被超越,因此美团显然拥有着极强的优势溢 价。

换言之,美团的万亿市值并非其自身的财报表现,而是本地生活服务业的第一名值这个价格。毕竟行业规模仅5000亿的白酒行业,就跑出了两万亿市值的茅台。

如今,横亘在美团面前最大的命题就是,如何将本地生活业态中规模不经济的部分通过技术手段或者模式创新,转变为规模经济。

美团若想成为亚马逊这样的公司,这一步也是必须克服的。

本文节选了报告的很少一部分内容,更多丰富内容,请关注公众号:行业报告优选,回复:0906c,免费获取本文pdf文档

2019-2020最全的行业报告、人群洞察,近1000篇专业文档,欢迎阅读:2019-2020年最全行业报告以及人群洞察分析

本文材料来自于 亿欧智库,若有侵权嫌疑,请及时联系删除。