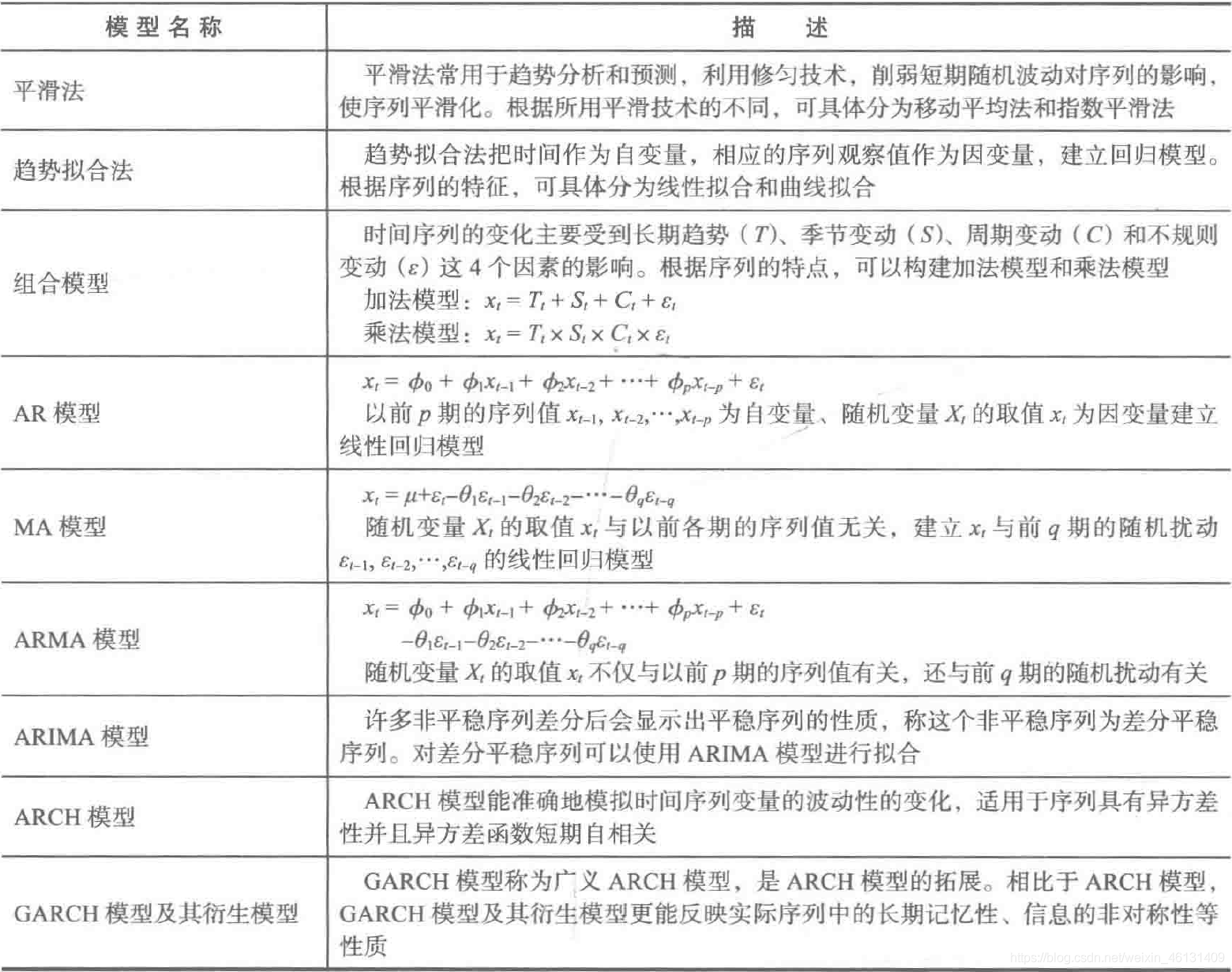

一.概述

1.时间序列与观测值序列:

常用按时间顺序排列的1组随机变量X1,X2...Xt来表示1个随机事件的"时间序列",简记为{

Xt};用x1,x2...xn表示该随机序列的n个有序观测值,称为序

列长度为n的"观测值序列",简记为{

xt,t=1,2...n}

2.时间序列算法

3.时间序列分析:

进行时间序列分析主要是为了预测该序列在未来的值

二.时间序列的预处理

对观测值序列的纯随机性和平稳性的检测称为"序列的预处理",根据检测结果可将序列分为不同类型.记γ(s,t)=Cov(Xs,Xt)

1.平稳性检测

(1)平稳序列:

"平稳序列"(Stationary Series)是指在某1常数附近波动且波动幅度有限的序列.具体来说,要求期望/方差为常数而协方差只与时期间隔有关,即需要

满足下述要求:

① ( X t ) = μ ② D ( X t ) = σ 2 ③ γ ( t , t + k ) = g k ①(X_t)=μ\\②D(X_t)=σ^2\\③γ(t,t+k)=g_k ①(Xt)=μ②D(Xt)=σ2③γ(t,t+k)=gk

(2)检测方法:

①图检验:这种方法操作简单但带有主观性

Ⅰ.时序图检验:平稳序列的时序图应显示序列值始终在1个常数附近波动

Ⅱ.自相关图检验:平稳序列的协方差随k的增大而衰减的速度比非平稳序列要快

②构造检验统计量进行检验

Ⅰ.单位根检验:如果序列中存在单位根,就是非平稳序列

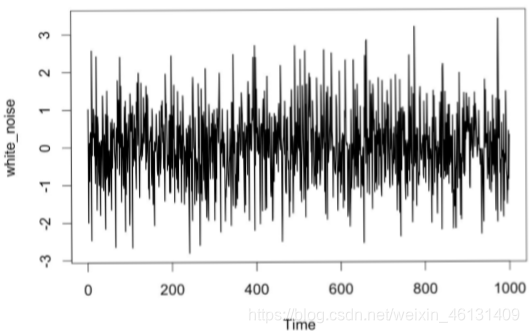

2.纯随机性检测

(1)纯随机序列:

"纯随机序列"(Purely Random Series)又称"白噪声序列"(White Noise Series),是指各序列值间没有任何关系且具有相同均值和方差的序列.即满

足下述要求的序列:

① ( X t ) = μ ② D ( X t ) = σ 2 ③ γ ( t , s ) = 0 ( t ≠ s ) ①(X_t)=μ\\②D(X_t)=σ^2\\③γ(t,s)=0\,(t≠s) ①(Xt)=μ②D(Xt)=σ2③γ(t,s)=0(t=s)

这类序列进行的是完全无序的随机波动,是没有任何信息可供提取的平稳序列,因而可终止对这类序列的分析

(2)检测方法:

通常是构造检验统计量进行检验,包括:

①Q统计量

②LB统计量

三.时间序列分析

1.平稳时间序列分析