文章目录

时期(period)表示的是时间区间,比如数日、数月、数季、数年等。period类表示的就是这种数据类型,其构造函数需要一个字符串或整数,以及下表的频率。

# 表示从2007年1月1日-2007年12月31日之间的整段时间

p=pd.Period(2007,freq='A-DEC') # Period('2007', 'A-DEC')

p+5 # Period('2012', 'A-DEC')

p-2 # Period('2005', 'A-DEC')

pd.Period(2014,freq='A-DEC')-p # <7 * YearEnds: month=12>

period_range函数:用于创建规则的时期范围。

rng=pd.period_range('1/1/2000','6/30/2000',freq='M')

# PeriodIndex(['2000-01', '2000-02', '2000-03', '2000-04', '2000-05', '2000-06'], dtype='period[M]', freq='M')

pd.Series(np.random.randn(len(rng)),index=rng)

# 2000-01 -0.079781

# 2000-02 -0.479156

# 2000-03 -1.101500

# 2000-04 0.123803

# 2000-05 1.200151

# 2000-06 -0.034314

# Freq: M, dtype: float64

values=['2001Q3','2002Q2','2003Q3']

index=pd.PeriodIndex(values,freq='Q-DEC')

# PeriodIndex(['2001Q3', '2002Q2', '2003Q3'], dtype='period[Q-DEC]', freq='Q-DEC')

1 时期的频率转换

Period和PeriodIndex对象都可以通过其asfreq方法转换成别的频率。假设我们有一个年度时间,希望将其转换为当年年初或年末的一个月度时期:

p=pd.Period(2007,freq='A-DEC') # Period('2007', 'A-DEC')

p.asfreq('M',how='start') # Period('2007-01', 'M')

p.asfreq('M',how='end') # Period('2007-12', 'M')

对于一个不以12月结束的财政年度,月度子时期的归属情况就不同:

p=pd.Period(2007,freq='A-JUN') # Period('2007', 'A-JUN')

p.asfreq('M',how='start') # Period('2006-07', 'M')

p.asfreq('M',how='end') # Period('2007-06', 'M')

在将高频率转换为低频率时,超时期(superperiod)是由子时期(subperiod)所属的位置决定的。例如在A-JUN频率中,2007.8实际上是属于2008年的:

p=pd.Period('2007-08',freq='M') # Period('2007-08', 'M')

p.asfreq('A-JUN') # Period('2008', 'A-JUN')

2 按季度计算的时期频率

pandas支持12种可能的季度型频率,即Q-JAN到Q-DEC:

p=pd.Period('2012Q4',freq='Q-JAN') # Period('2012Q4', 'Q-JAN')

p.asfreq('D','start') # Period('2011-11-01', 'D')

p.asfreq('D','end') # Period('2012-01-31', 'D')

要取该季度倒数第二个工作日下午4点的时间戳:

p4pm=(p.asfreq('B','end')-1).asfreq('T','start')+16*60

# Period('2012-01-30 16:00', 'T')

p4pm.to_timestamp()

# Timestamp('2012-01-30 16:00:00')

period_range还可以用于生成季度型范围:

rng=pd.period_range('2011Q3','2012Q4',freq='Q-JAN')

# PeriodIndex(['2011Q3', '2011Q4', '2012Q1', '2012Q2', '2012Q3', '2012Q4'], dtype='period[Q-JAN]', freq='Q-JAN')

ts=pd.Series(np.arange(len(rng)),index=rng)

2011Q3 0

2011Q4 1

2012Q1 2

2012Q2 3

2012Q3 4

2012Q4 5

Freq: Q-JAN, dtype: int32

new_rng=(rng.asfreq('B','end')-1).asfreq('T','start')+16*60

ts.index=new_rng.to_timestamp()

2010-10-28 16:00:00 0

2011-01-28 16:00:00 1

2011-04-28 16:00:00 2

2011-07-28 16:00:00 3

2011-10-28 16:00:00 4

2012-01-30 16:00:00 5

dtype: int32

3 将Timestamp转换为Period(及其反向过程)

to_period函数:将由时间戳索引的Series和DataFrame转换为以时期索引。

rng=pd.date_range('1/1/2000',periods=3,freq='M')

ts=pd.Series(np.random.randn(3),index=rng)

pts=ts.to_period()

ts

# 2000-01-31 -0.444083

# 2000-02-29 -0.359608

# 2000-03-31 -0.291763

# Freq: M, dtype: float64

pts

# 2000-01 -0.337194

# 2000-02 -0.762702

# 2000-03 0.048043

# Freq: M, dtype: float64

反向过程,使用to_timestamp即可:

pts.to_timestamp()

# 2000-01-01 -0.337194

# 2000-02-01 -0.762702

# 2000-03-01 0.048043

# Freq: MS, dtype: float64

4 通过数组创建PeriodIndex

5 重采样及频率转换

重采样(resampling):将时间序列从一个频率转换到另一个频率的处理过程。

- 降采样(downsampling):将高频率数据聚合到低频率

- 升采样(upsampling):将低频率数据转换到高频率

并不是所有的重采样都能这样划分,如将W-WED每周三转换为W-FRI每周五既不是降采样也不是升采样。

python中用resample方法。

升采样

rng=pd.date_range('1/1/2000',periods=100,freq='D')

ts=pd.Series(np.random.randn(len(rng)),index=rng)

ts

2000-01-01 -0.840712

2000-01-02 1.231662

2000-01-03 -1.344757

2000-01-04 -0.666533

2000-01-05 1.496371

...

2000-04-05 -1.033111

2000-04-06 -1.406581

2000-04-07 1.001693

2000-04-08 1.336864

2000-04-09 -2.495294

Freq: D, Length: 100, dtype: float64

# 升采样

ts.resample('M',how='mean')

2000-01-31 -0.308841

2000-02-29 -0.068053

2000-03-31 -0.157603

2000-04-30 -0.748700

Freq: M, dtype: float64

# 升采样

ts.resample('M',how='mean',kind='period')

2000-01 -0.308841

2000-02 -0.068053

2000-03 -0.157603

2000-04 -0.748700

Freq: M, dtype: float64

降采样

rng=pd.date_range('1/1/2000',periods=12,freq='T')

ts=pd.Series(np.arange(len(rng)),index=rng)

ts

2000-01-01 00:00:00 0

2000-01-01 00:01:00 1

2000-01-01 00:02:00 2

2000-01-01 00:03:00 3

2000-01-01 00:04:00 4

2000-01-01 00:05:00 5

2000-01-01 00:06:00 6

2000-01-01 00:07:00 7

2000-01-01 00:08:00 8

2000-01-01 00:09:00 9

2000-01-01 00:10:00 10

2000-01-01 00:11:00 11

Freq: T, dtype: int32

# 降采样

# 想通过求和的方式,将数据聚合到5min块中

ts.resample('5min',how='sum')

2000-01-01 00:00:00 10

2000-01-01 00:05:00 35

2000-01-01 00:10:00 21

Freq: 5T, dtype: int32

传入的频率以“5分钟”的增量定义面元边界。默认情况下,区间左闭右开即closed=‘left’。而当closed=‘right’面元的右边界是包含的,即00:00-00:05的区间中是包含00:05的。

ts.resample('5min',how='sum',closed='right')

1999-12-31 23:55:00 0

2000-01-01 00:00:00 15

2000-01-01 00:05:00 40

2000-01-01 00:10:00 11

Freq: 5T, dtype: int32

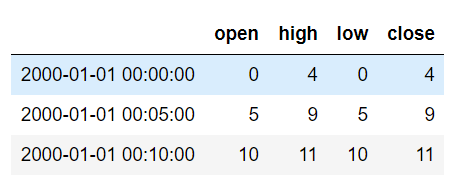

OHLC重采样

ts.resample('5min',how='ohlc')

通过groupby进行降采样

另一种降采样的方法:pandas的groupby方法。

rng=pd.date_range('1/1/2000',periods=100,freq='D')

ts=pd.Series(np.arange(len(rng)),index=rng)

ts

2000-01-01 0

2000-01-02 1

2000-01-03 2

2000-01-04 3

2000-01-05 4

..

2000-04-05 95

2000-04-06 96

2000-04-07 97

2000-04-08 98

2000-04-09 99

Freq: D, Length: 100, dtype: int32

ts.groupby(lambda x:x.month).mean()

1 15

2 45

3 75

4 95

dtype: int32

ts.groupby(lambda x:x.weekday).mean()

0 47.5

1 48.5

2 49.5

3 50.5

4 51.5

5 49.0

6 50.0

dtype: float64

升采样和插值

通过时期进行重采样

6 时间序列绘图

7 移动窗口函数

指数加权函数

二元移动窗口函数

用户定义的移动窗口函数