本策略根据东吴证券研报《“技术分析拥抱选股因子”系列研究(八):优加换手率:解决1+1<2的难题》提出一种“优加法”,构建了“优加换手率 UTR 因子” ,表现明显优于传统的组合方式。

量稳与量小换手率因子的相互碰撞,产生了与单因子逻辑相矛盾之处:同时满足“量最稳”、“量最小” 的股票,未来表现并非最强;在量较稳的样本中,反而是量越大的股票, 未来表现越好。其中,量小换手率因子为传统的换手率因子。

通过“优加法”对量小换手率因子和量稳换手率因子进行计算组合,得到优加换手率因子,根据因子值进行交易。

本策略运行所基于的环境:python3.8 掘金终端IDE

一、策略思路

1、计算量小换手率因子 Turn20 :以 20 日换手率为例,即每月月底计算每只股票过去 20 个交易日的日均换手率,做市值中性化处理;

2、计算量稳换手率因子 STR:每月月底,回溯每只股票过去 20 个交易日,计算 20 日换手率的标准差,做市值中性化处理;

3、计算优加换手率因子 UTR:

a.每月月底,计算所有股票的量小因子 Turn20 和量稳因子 STR;

b.先将所有样本按照量稳因子从小到大排序,打分 1,2,……,N-1,N,N 为当期样本数量,记为“得分 1”;为了方便表述,暂且假定 N 为偶数;

c.取量稳因子排名靠前的 50%样本,再将它们按照量小因子从大到小排序,打分1,2,……,N/2,记为“得分 2”;“得分 1”+“得分 2”,即为这些股票的最终得分;

d.对于量稳因子排名靠后的 50%样本,则将它们按照量小因子从小到大排序, 打分1,2,……,N/2,记为“得分 3”;这些股票的最终得分为“得分 1”+“得分 3”;

所有样本的上述最终得分,即为优加换手率因子的因子值。

4、按照因子值对所有样本排序,做 10 分组回测。

5、对每组中最终得分最小的10%的股票进行买入。

二、策略逻辑

· 第一步:设置参数

· 第二步:每月第一个交易日定时执行algo任务,按策略思路筛选股票

· 第三步:不在股票池的股票全部卖出,对股票池中的股票进行买入

· 回测期:2019-01-01 08:00:00 到 2020-12-31 16:00:00

· 回测初始资金:1000万

· 手续费:0.0001

· 滑点:0.0001

三、回测结果与稳健性分析

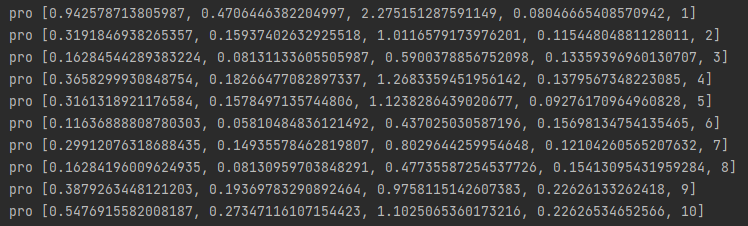

我们进行了10分组回测,下图为每组的回测结果。

可见,其中第一组的回测结果是较好的,回测期策略累计收益率为94.26%,年化收益率为47.06%,最大回撤为8.05%,夏普比率为2.28,胜率为56.72%。

(本次回测报告由掘金量化提供)

四、策略代码

# coding=utf-8

from __future__ import print_function, absolute_import, unicode_literals

from sklearn.linear_model import LinearRegression

import multiprocessing

import numpy as np

import pandas as pd

from gm.api import *

'''

本策略计算优加换手率因子,通过10分组回测筛选有效因子;

10分组回测基本思想:设定所需优化的参数数值范围及步长,将参数数值循环输入进策略,进行遍历回测,

记录每次回测结果和参数,根据某种规则将回测结果排序,找到最好的参数。

1、定义策略函数

2、多进程循环输入参数数值

3、获取回测报告,生成DataFrame格式

4、排序

'''

# 原策略中的参数定义语句需要删除!

def init(context):

# 每月的第一个交易日的09:40:00执行策略algo

schedule(schedule_func=algo, date_rule='1m', time_rule='9:40:00')

# 设置交易标的

context.symbol = None

# 设置买入股票资金比例

context.ratio = 0.5

def MAD(data, N):

"""

---N倍中位数去极值---

1 求所有因子的中位数 median

2 求每个因子与中位数的绝对偏差值,求得到绝对偏差值的中位数 new_median

3 根据参数 N 确定合理的范围为 [median−N*new_median,median+N*new_median],并针对超出合理范围的因子值做调整

"""

median = data.quantile(0.5)

new_median = abs(data - median).quantile(0.5)

# 定义N倍的中位数上下限

high = median + N * new_median

low = median - N * new_median

# 替换上下限

data = np.where(data > high, high, data)

data = np.where(data < low, low, data)

return data如需获取完整源码,请点击下方链接查看:

研报复现 | 优加换手率策略 - 掘金量化社区 - 量化交易者的交流社区

声明:本内容首发至掘金量化公众号与掘金量化社区,仅供学习、交流、演示之用,不构成任何投资建议!如需转载原创文章请联系掘金小Q(myquant2018)。