致力于分享量化策略,培训视频,Python,算法研究等相关内容。

大家好,我是Le Chiffre

今天给大家分享一个超短持仓进出场的策略。首先我们先直接上图,看一下该策略的可视化情况,如下图所示:

上图是铁矿石7月份的交易信号和行情图,从图中我们可以看到,基本上持仓周期在一天以内,当然该图有一些大,我们来看更为微观一些,如下图所示:

从上面2副图中我们可以更为清楚的看到,这是一个跨日的日内交易,什么叫做跨日的日内交易,该策略并不是从夜盘21点开始算起,而是从早上白盘9点开始算起,而平仓也是根据一定的逻辑在第二日9点平仓的,当然其中还有止盈止损的逻辑。

此时,会有人问了:你这个不就是把日内开平仓的时间周期前后挪了一圈时间周期吗,有啥新鲜的吗?这块的逻辑还真不是简单的挪了一下,然后写个时间阈值去平仓。如下图所示:

上图我们可以看到清晰逻辑,具体的我就不详细解释了,大意就是早盘价格只要出现比开盘价低一跳就出场的逻辑。当然以上只是其中一个出场的逻辑。

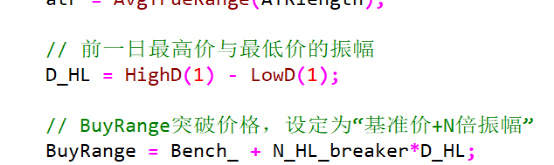

下面我们来看一下进场逻辑,如下图所示:

上图我们可以看出,我们是利用前一日的最高价和最低价计算振幅宽度,乘以一定的系数±一个Bench_基准。当然进场还有一定的时间进场逻辑作为判断。这里我们就不一一展开详说。

下面我们来看一下总体的绩效表现:

2017.1-2021.7

手续费+滑点我们还是老样子,万1.5+1跳。

总结该策略的优点如下:

1、准日内的策略,避免了心电图行情对权益的波动和持仓心态的影响。

2、小波段的行情也可以纳入囊中。

3、止盈止损更为精细与对称,而不是通过较大的止损去博取更大的利润。

缺点:

1、该策略不善于对大趋势行情的把握。

2、交易次数较多(当然这里的缺点其实直指手续费)

改进方向:

1、时间周期

2、振幅设计

3、大家可以改为夜盘9点或者某个时间点,这里考查的是周历和日历效应。

综上所述

该策略是一个区别于以往SF系列策略的新逻辑和新思路,目的就是为了提供更高程度的异质化策略思想。这对于我们实盘或与趋势策略组合,有很大的帮助和对冲效果。

我们以今年3月份震荡行情来说,该策略组合屡创新高,加入到一定的CTA策略组合中,会取得很好的夏普和卡吗比绩效。

以及上个月6月份,对于大部分CTA策略的横盘绩效,该策略也表现出差异化、低相关性的绩效差异。

我们今年下半年增加了订单流以及其他差异化、低相关性策略研究社群(近日会成立新社群敬请关注),我们不仅仅提供策略的思路和源码,更提供后续不断的服务与答疑(包括不限于资金头寸组合管理、品种选择等等。

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。