量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

大家好,今天我们分享Pro系列第7篇量化策略及内容说明。

该篇是基于波动率因子基础上的进一步视角逻辑改进,我们在Pro_05和LM系列中分别针对不同算法,复制于波动率因子。(目的就是寻找波动的周期关系)当然在复制于波动率因子的前提下,我们是要对加量因子做不同程度的算法数据处理,有的比较简单粗暴,有的比较“理论”复杂。但万变不离其宗,目的就是找到适合不同品种,或者特定波动率与择时的匹配情况。

Pro_05波动率可视化

Pro_07波动率可视化

我们注意到,在同样时间段,不同的算法处理下,显示的波动率完全是两回事。至于具体逻辑,如下图所示:

一、策略逻辑与迭代内容

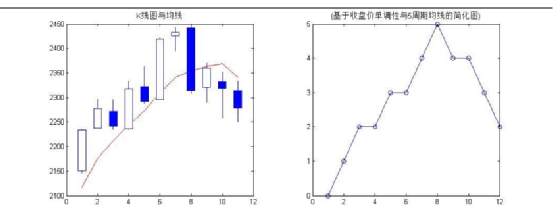

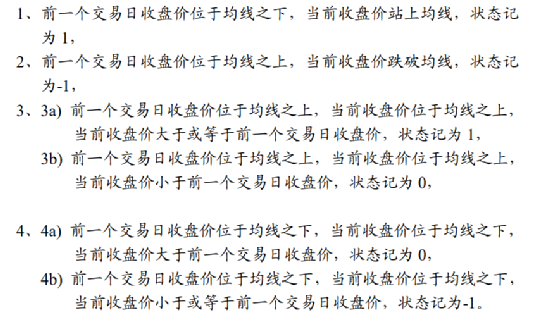

在LM13策略中,我们采用了基于收盘价单调性与 N周期均线的简单逻辑,具体我将该逻辑公布如下:

如上图所示,先做一个简单分析,当 K 线位于 N周期均线之上时,较前一个交易日虽 然下跌,但只要不跌破均线,说明上行趋势没有结束,可以理解为一个 调整性波动,这种状态从位移角度,既不能认定后退一步,也不能认定前进一步,折中来看这种状态记为位移零最为恰当;反之当 K 线位于 N周期均线下方时,价格上涨只要不上穿均线,同样理解为下行趋势未被 改变,从而也用位移零表示。除此之外,在均线同一侧的涨跌位移要么 加 1 要么减 1。详细状态变化标记规则就是上图所示。

逻辑代码示例如下:

复现上述逻辑的目的之一就是,第一版中采用的是原K线的波动率计算方式,以及波动率的突破。第二版中我们采用HA线,随后进行了形态化处理,复制于波动率之上。但是第一个是噪音大,第二个是太滞后(本身rollingHA滞后性就很大)。

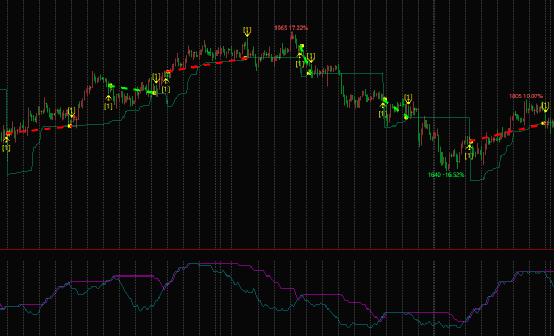

因此,本期在测试后,决定只对原K进行形态化处理,而后进行波动率复制。如下图所示:

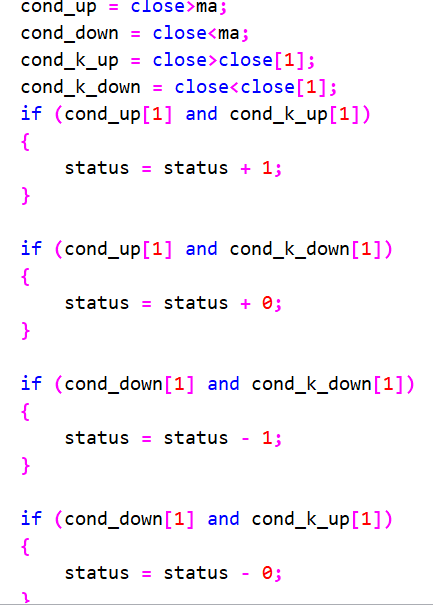

其中本期还有一核心内容就是斜率因子的使用,最开始是受到某些文章的启发,采用偏度和峰度因子,但是实际过程中发现,并不能取到择时过滤,或者择时共振的作用。测试失败后,转而参考采用了斜率因子。如下图所示:

上图中子图就是我们的斜率因子,可视化中不难看出,当整体价格呈现下滑和下跌趋势过程中,斜率因子整体也会呈现下降趋势,其中细细的蓝色线是我们的0轴。当然我们也还可以对这个斜率因子进行二次处理等等,或者也不一定非得使用close进行斜率的计算等。

这里大家可以发挥各种想象……

二、可视化

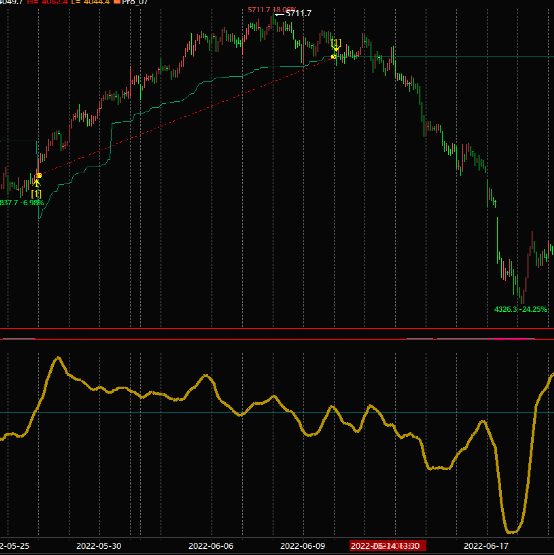

PK short

LPG long

SA long

因为时间原因,我没有一一测试,每个版块选择了2个品种,上述只是部分品种的截图,松鼠会员朋友们,大家可以拿到工作区和代码后进行对应测试,和可视化观察。

三、绩效

组合

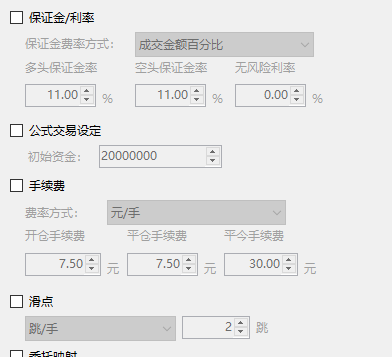

整个工作区我们采用进出2跳的方式进行测试处理。

Eb

LPG

ap

每个版块选择了2个品种作为示例,其余的大家自行组合测试,有能力的进一步迭代。

具体的品种我在这里就不放了,大家自行群里下载工作区相关文件。

继续迭代思路:

1、该思路有一个地方没有跟大家过多强调和讨论,就是斜率因子的意义和作用,这里面主要是替代原来的跨日周期均线问题,因为某种程度,跨日周期均线会削弱波动率因子择时的效果。主要原因是滞后性,所以这里我才用了近乎于同步的斜率因子。

2、波动率因子策略类型,对于大幅度的深度AV行情特别吃香,尤其是深V,我相信大家都会喜欢的。

3、对于特定的品种可以去组合这种类型的策略。

4、该策略(正确的情况下)几乎是最早进场做多或者做空的。因此,可以当成一种加仓策略的打底策略。主要用于组合应用中。

由于各平台差异,回测绩效以TBQ版本为准!!!

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。