时间序列分析是概率统计学科的一个分支,它是运用概率统计的理论和方法来分析随机数据序列(或称动态数据序列),并对其建立数学模型,进行参数估计,对模型定阶,以及进一步应用于预报、预测、控制、最佳滤波等诸多方面[1]。 时间序列分析法是先对实测数据建立数学模型,并在此基础上进一步分析随机数据的统计特性。如何根据统计数据有效地表达经济系统内变量间相互影响的动态机制,是经济计量学关注的一个重要内容[2]。回归分析模型是解决此类问题的可用工具之一,但普通的回归模型通常是静态模型,常常不能充分反映变量间的动态影响关系。Box 和 Jenkins 提出的 ARIMA 模型法与传统法相比,具有其独特的优点。时间序列预测方法则是通过序列的历史数据揭示现象随时间变化的规律,将该规律延伸到未来,从而对该现象的未来做出预测[3]。

在国民经济发展的过程中,国内生产总值(GDP等经济因素)无疑是衡量一个国家综合国力的重要指标。国内生产总值(Gross Domestic Product)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。这个指标把国民经济全部活动的产出成果概括在一个极为简明的统计数字之中,为评价和衡量国家经济状况、经济增长趋势及社会财富的经济表现提供了一个最为综合的尺度。可以说,它是影响经济生活乃至社会生活的最重要的经济指标,对其进行的分析预测具有重要的理论与现实意义。而一个国家的国内生产总值又是由各省各县生产总值所构成的,因此研究民勤县生产总值对研究全国经济都起着重要作用。

时间序列分析法是先对实测数据建立一定的数学模型,并在此基础上进一步分析随机数据的统计特性。该方法是在有限样本数据总量的情况下建立相对精确地数学模型,从而获得具有一定精度(用模型误差方差来表示)的统计特性,与真实结果非常接近,因此在实际应用时比较方便,可操作性较强[29]。虽其在使用时方便实用,但是,要想建立精度相当高的时间序列模型不仅要求对模型参数进行最佳的估计,而且模型阶数也要合适,因此建模过程也相当复杂。

时间序列由于受到各种偶然或随机因素的影响,其具有动态随机变化的性质。从表面看杂乱无章、毫无规律,实际上却具有一定的统计规律性。因此,要想对所研究的时间序列建立适当的模型,首先必须了解时间序列的基本统计特性,从而确保时间序列模型的可靠性,并满足一定的精度。一般可以从时间序列的平稳性、纯随机性和季节性三个方面去考虑[1]。拿到一个观察值序列之后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。根据检验的结果可以将序列分为不同的类型,我们对不同类型的序列会采用不同的分析方法。对平稳非白噪声序列可建立ARMA,对非平稳序列可建立ARIMA模型。

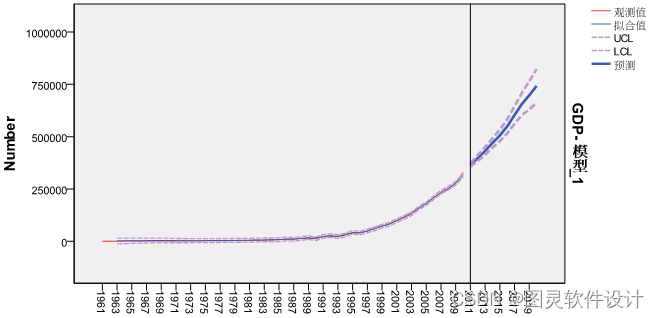

本文通过对1961年至2010年的民勤县GDP等经济因素时间序列进行分析,建立ARIMA(0,2,12)模型,借助模型参数对序列进行了量化表示,最终使拟合残差序列成为白噪声序列,拟合结果的验证在理论上具有说服力,在应用上切实可行,最后利用该模型进行了预测,预测结果理想。从预测结果来看,民勤县GDP等经济因素仍将呈现出高速发展的趋势,但是根据ARIMA模型所得出的预测结果,应该说只是个大致的预测值。国民经济是一个复杂多变的动态系统,当政府的宏观政策调整,发展环境发生改变时,都会使宏观经济指标出现相应的变化。因此,应随时注意经济运行中蕴藏着调整的风险,具体情况具体分析,适时根据实际情况调整相应的目标值。