简介:

本文采用强化学习+神经网络的框架,训练一个股票交易系统,并在个股上进行了测试。

下面为详细记录:

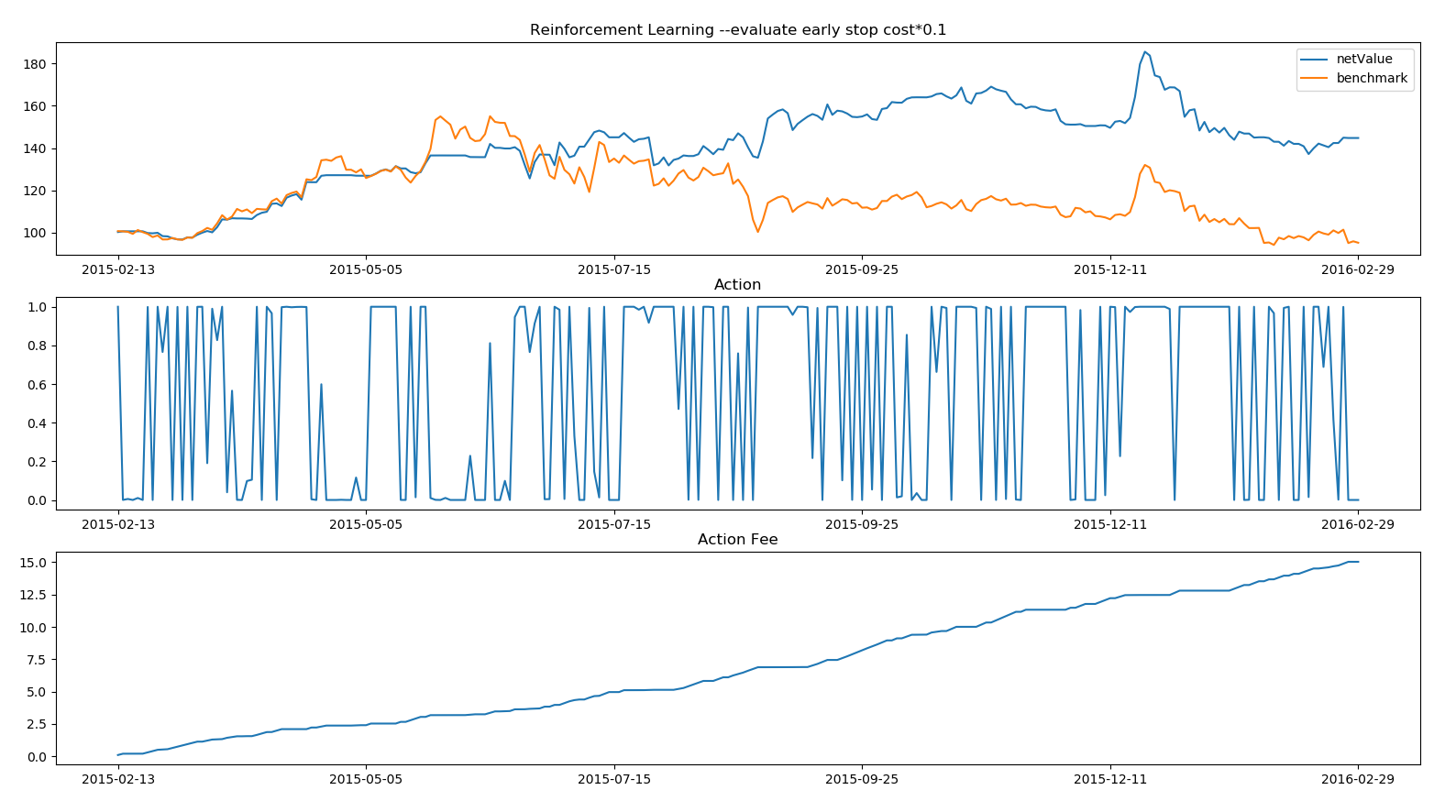

上面这个图是一个强化学习的交易模型。这个图是out sample的交易结果。2012~2015年的数据为训练数据,2015为out sample测试。

红线为伊利股份的股价,蓝线为交易净值。跑赢基准40个百分点。

上面这个图显示的是模型在训练过程中的表现,在125个训练周期之后,模型能稳定的跑赢基准约40个百分点。

然而不幸的是,这种交易效果的模型无法再次训练出来。

有两种可能:

1 神经网络的loss函数是非凸函数,由于初始参数的不同,很难再次优化到这样的模型参数。

(这意味着股市存在可盈利的模式,只是很难找出来。)

2 这样的收益仅仅是巧合。

做了各种尝试(不同的loss函数,增加神经网络的隐层,对交易频率的不同惩罚系数)

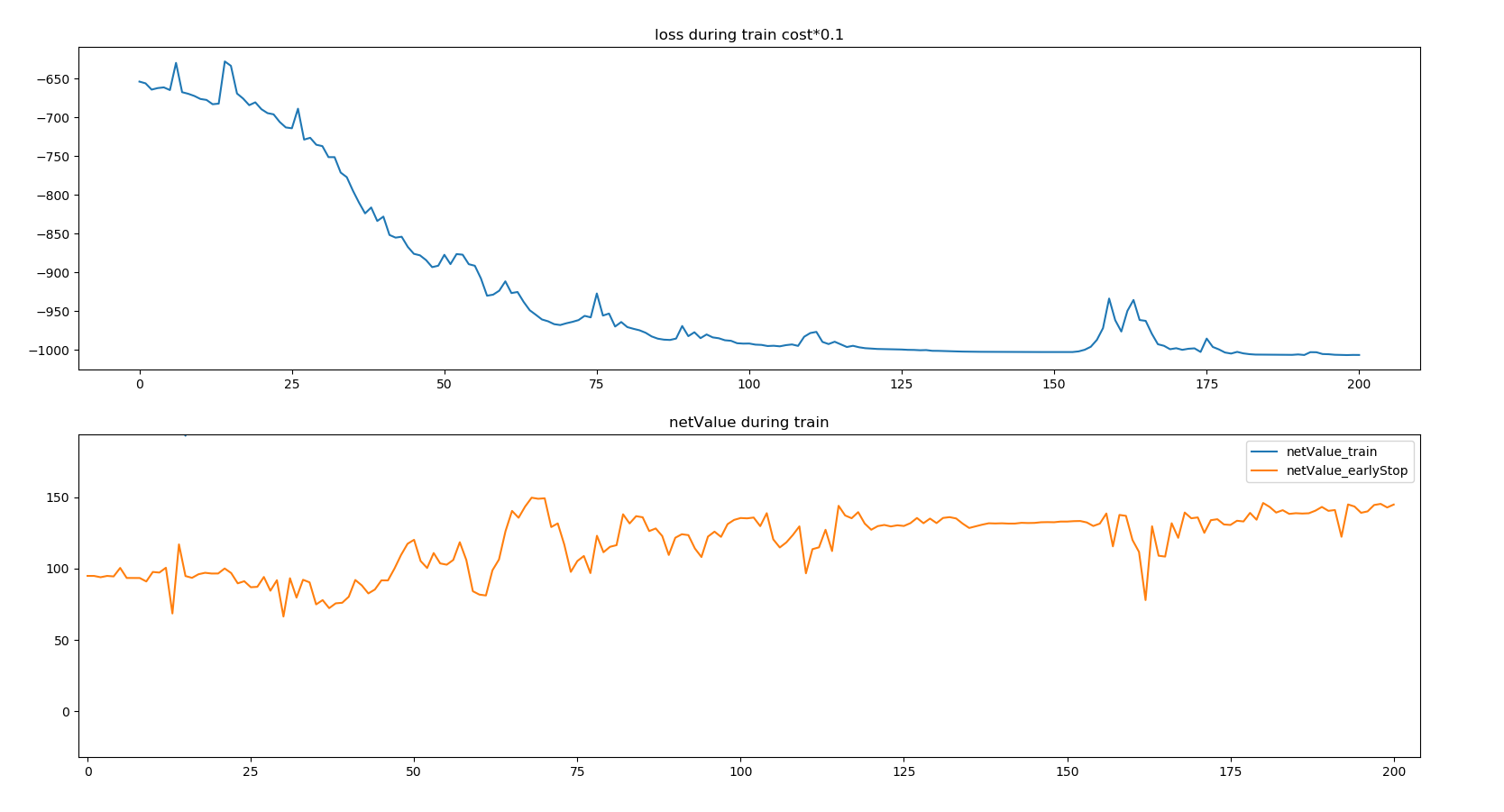

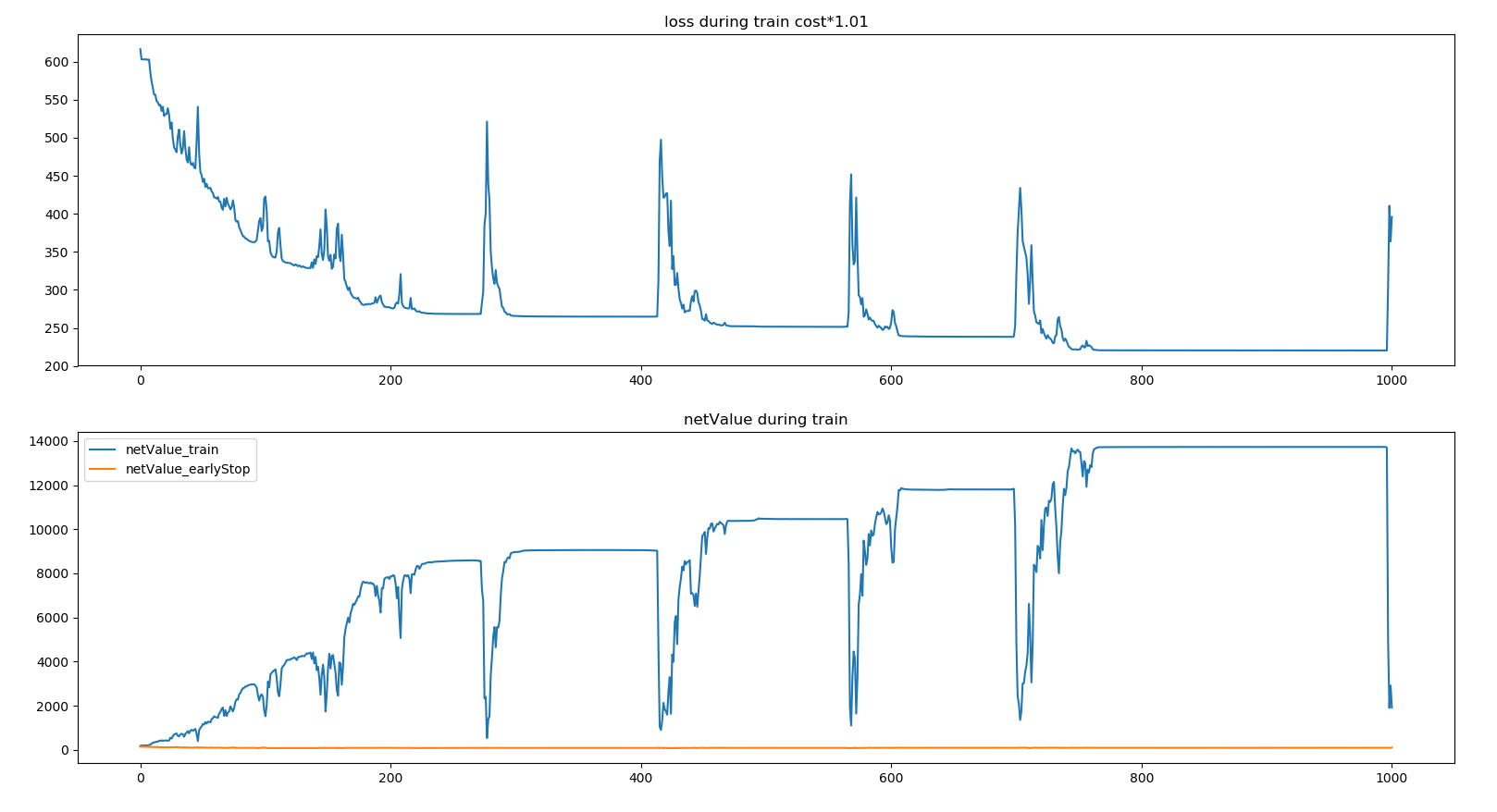

通过20次试验,在训练集中得到的模型在测试数据中都没有稳定的作用。典型的试验结果:

loss函数的不断优化,loss减小,训练时间段的netValue(图中下半截的蓝色线)增加,具有非常强的相关性。而测试时间段的netValue(图中下半截的黄色线)基本没有相关性。

训练集得到的模型在测试集上没有效果,看了股价要从历史的股价运动中总结规律,并要在未来起作用是很难的。