资本资产定价模型 - 或 CAPM - 是一种计算资产或投资预期回报率的金融模型。 CAPM 通过使用市场和无风险资产的预期回报,以及资产对市场的相关性或敏感性 (beta) 来做到这一点。

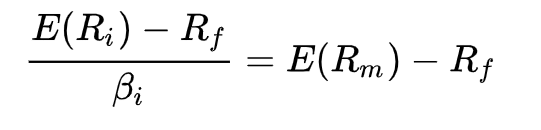

CAPM 是为单个证券或投资组合定价的模型。对于单个证券,我们利用证券市场线 (SML) 及其与预期收益和系统风险 (beta) 的关系来显示市场必须如何根据其安全风险类别对单个证券进行定价。 SML 使我们能够计算与整个市场相关的任何证券的风险回报率。因此,当任何证券的预期回报率被其 beta 系数缩小时,市场上任何单个证券的回报风险比等于市场回报风险比,因此:

市场风险回报率实际上是市场风险溢价,通过重新排列上述等式并求解 ���� ( ���� ���� ),我们得到了资本资产定价模型 (CAPM)。 ���� ( ���� ���� ) = ���� ���� ���� ���� ( ���� ( ���� ���� ) − ���� ���� ) 其中:

是资本资产的预期回报

是资本资产的预期回报

是无风险利率,例如政府债券产生的利息 预期超额资产回报对预期超额市场回报,或者

是无风险利率,例如政府债券产生的利息 预期超额资产回报对预期超额市场回报,或者

还有

(贝塔)是预期超额资产回报对预期超额市场回报的敏感性,或者

(贝塔)是预期超额资产回报对预期超额市场回报的敏感性,或者

是市场的预期回报

是市场的预期回报

有时称为市场溢价

有时称为市场溢价

也称为风险溢价

也称为风险溢价

![]() 表示 投资

表示 投资![]() 与市场 m之间的相关系数

与市场 m之间的相关系数

![]() 是投资 i 的标准差

是投资 i 的标准差

是市场m的标准差。

是市场m的标准差。

重申一下,根据风险溢价,我们发现:

表明个人风险溢价等于市场溢价乘以 β。