原创文章第242篇,专注“个人成长与财富自由、世界运作的逻辑与投资"。

开始之前,先说说感受。

把整个框架与思路都在社群里开源出来,就是希望大家看懂思路,而不是拿一两个策略。说实话,投资哪有这种高确定性的“圣杯”。

投资是一个“概率”游戏。我们要做的,尽量提升决策的正概率而已。因此,多一些有效因子,模型判断更准确一些。所以,方法论和思路比一个策略本身要重要得多。这是我们这个社群的目标——以盈利为目的开发策略,而且是批量的有效实战策略。

微信群现在的讨论氛围还不错,还没有加入的成员请扫码进入。一般加入之初,我都有发私信给大家,如果没有,请再星球里私信我。

今天要抽空实现“前向滚动”训练回测。

从20日动量来看,我们选择29个行业作为候选集合是对的。

因为市场是按行业分化的,尤其是市场情绪震荡有分歧之时:

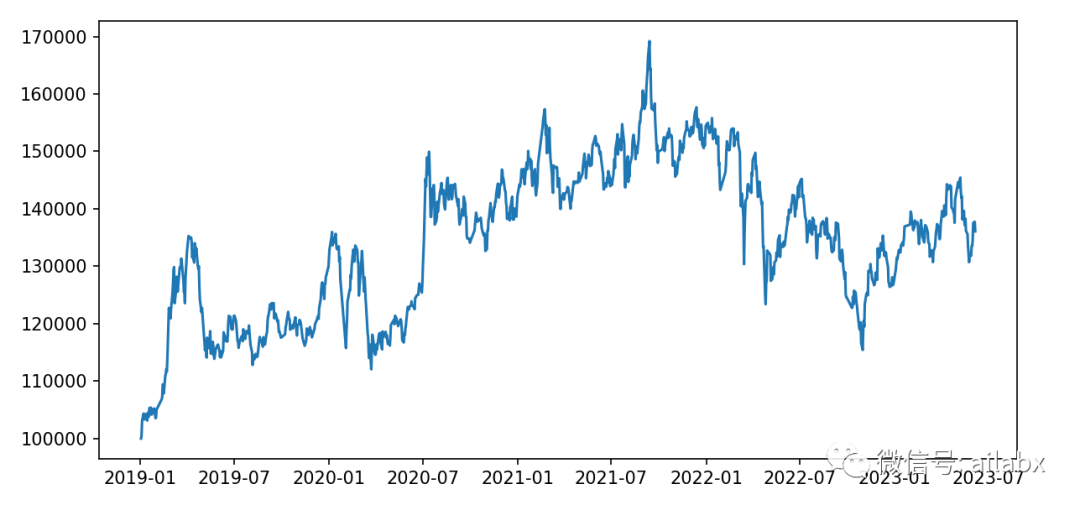

29个行业等权回测:

年化收益 0.075,最大回测 -0.318,夏普比 0.441。

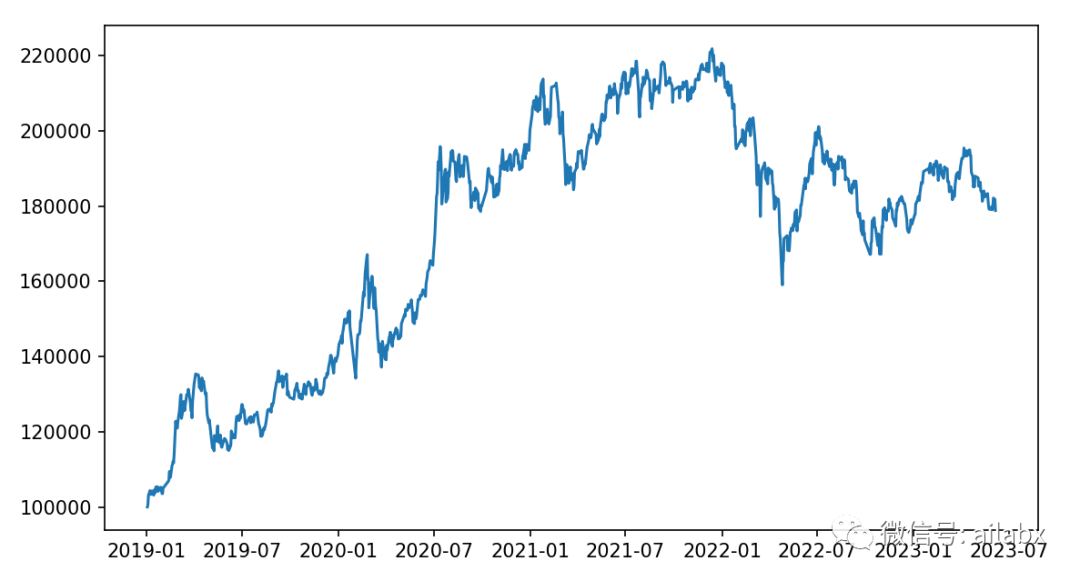

等权加周再平衡:

年化收益 0.146,最大回测 -0.283,夏普比 0.748。再平衡适合相关性低的组合,正当的行业比较明显。

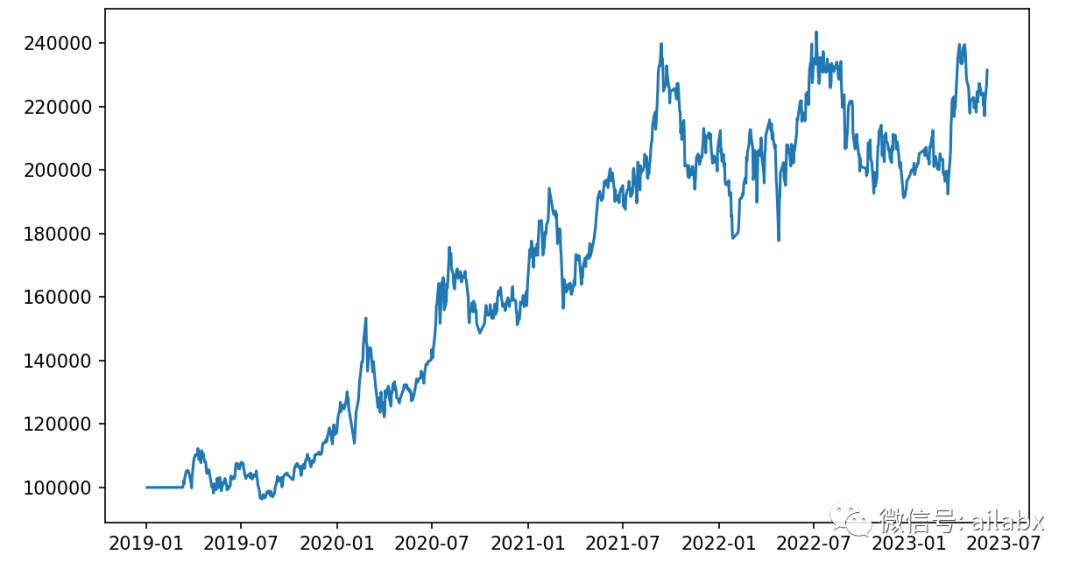

使用lightGBM的WFA滚动训练:

年化收益 0.219,最大回测 -0.259,夏普比 0.861。

etfs = [

'159870.SZ',

'512400.SH',

'515220.SH',

'515210.SH',

'516950.SH',

'562800.SH',

'515170.SH',

'512690.SH',

'159996.SZ',

'159865.SZ',

'159766.SZ',

'515950.SH',

'159992.SZ',

'159839.SZ',

'512170.SH',

'159883.SZ',

'512980.SH',

'159869.SZ',

'515050.SH',

'515000.SH',

'515880.SH',

'512480.SH',

'515230.SH',

'512670.SH',

'515790.SH',

'159757.SZ',

'516110.SH',

'512800.SH',

'512200.SH',

]

import numpy as np

import pandas as pd

from tqdm import tqdm

from engine.env import Env

from engine.datafeed.dataset import DataSet, AlphaLit, Alpha

ds = DataSet(etfs, start_date='20190101', handler=Alpha(), cache=True)

# ds = DataSet(['000300.SH', '399006.SZ'], start_date='20120101', handler=Alpha())

env = Env(ds.data)

from engine.context import ExecContext

from engine.algo.algos import *

from engine.algo.algo_model import ModelWFA

from engine.models.gbdt_l2r import LGBModel

model = LGBModel(load_model=False, feature_cols=ds.get_feature_names())

env.set_algos([

RunWeekly(),

ModelWFA(model=model),

SelectTopK(K=2, order_by='pred_score', b_ascending=False),

WeightEqually()

])

env.backtest_loop()

env.show_results()

下面是因子集的定义代码:

class Alpha(AlphaBase):

def __init__(self):

pass

@staticmethod

def parse_config_to_fields():

# ['CORD30', 'STD30', 'CORR5', 'RESI10', 'CORD60', 'STD5', 'LOW0',

# 'WVMA30', 'RESI5', 'ROC5', 'KSFT', 'STD20', 'RSV5', 'STD60', 'KLEN']

fields = []

names = []

# kbar

fields += [

"(close-open)/open",

"(high-low)/open",

"(close-open)/(high-low+1e-12)",

"(high-greater(open, close))/open",

"(high-greater(open, close))/(high-low+1e-12)",

"(less(open, close)-low)/open",

"(less(open, close)-low)/(high-low+1e-12)",

"(2*close-high-low)/open",

"(2*close-high-low)/(high-low+1e-12)",

]

names += [

"KMID",

"KLEN",

"KMID2",

"KUP",

"KUP2",

"KLOW",

"KLOW2",

"KSFT",

"KSFT2",

]

# =========== price ==========

feature = ["OPEN", "HIGH", "LOW", "CLOSE"]

windows = range(5)

for field in feature:

field = field.lower()

fields += ["shift(%s, %d)/close" % (field, d) if d != 0 else "%s/close" % field for d in windows]

names += [field.upper() + str(d) for d in windows]

# ================ volume ===========

fields += ["shift(volume, %d)/(volume+1e-12)" % d if d != 0 else "volume/(volume+1e-12)" for d in windows]

names += ["VOLUME" + str(d) for d in windows]

# ================= rolling ====================

windows = [5, 10, 20, 30, 60]

fields += ["shift(close, %d)/close" % d for d in windows]

names += ["ROC%d" % d for d in windows]

fields += ["mean(close, %d)/close" % d for d in windows]

names += ["MA%d" % d for d in windows]

fields += ["std(close, %d)/close" % d for d in windows]

names += ["STD%d" % d for d in windows]

fields += ["slope(close, %d)/close" % d for d in windows]

names += ["BETA%d" % d for d in windows]

fields += ["max(high, %d)/close" % d for d in windows]

names += ["MAX%d" % d for d in windows]

fields += ["min(low, %d)/close" % d for d in windows]

names += ["MIN%d" % d for d in windows]

fields += ["corr(close/shift(close,1), log(volume/shift(volume, 1)+1), %d)" % d for d in windows]

names += ["CORD%d" % d for d in windows]

fields += ['close/shift(close,20)-1']

names += ['roc_20']

return fields, names

所有代码,数据均打包发布至星球,请大家前往下载:

欢迎大家提建议,bug,可以在专属微信群里发起讨论。