智能网联汽车已经成为了上市公司跨界布局的热门赛道。

天准科技是工业视觉智能装备领域的龙头企业,主要客户包括苹果、三星等企业。招股说明书显示,2016年至2018年,天准科技来源于苹果公司及其供应商的收入合计占比达到49.98%、67.99%及76.09%。

为了降低对苹果及其供应商的依赖,过去几年,天准科技一直在加码布局汽车、光伏半导体等新的业务赛道,以寻找更多的业绩增长点。

截止目前,天准科技依赖消费电子的局面已经得到改善,但其主营业务的毛利却出现了下滑,同时还存在应收账款坏账、存货跌价及周转率较低等风险。

未来,汽车和光伏半导体等新领域仍然需要巨额的研发和市场投入,天准科技能否迎来全新的业绩增长极?

主营业务毛利下滑

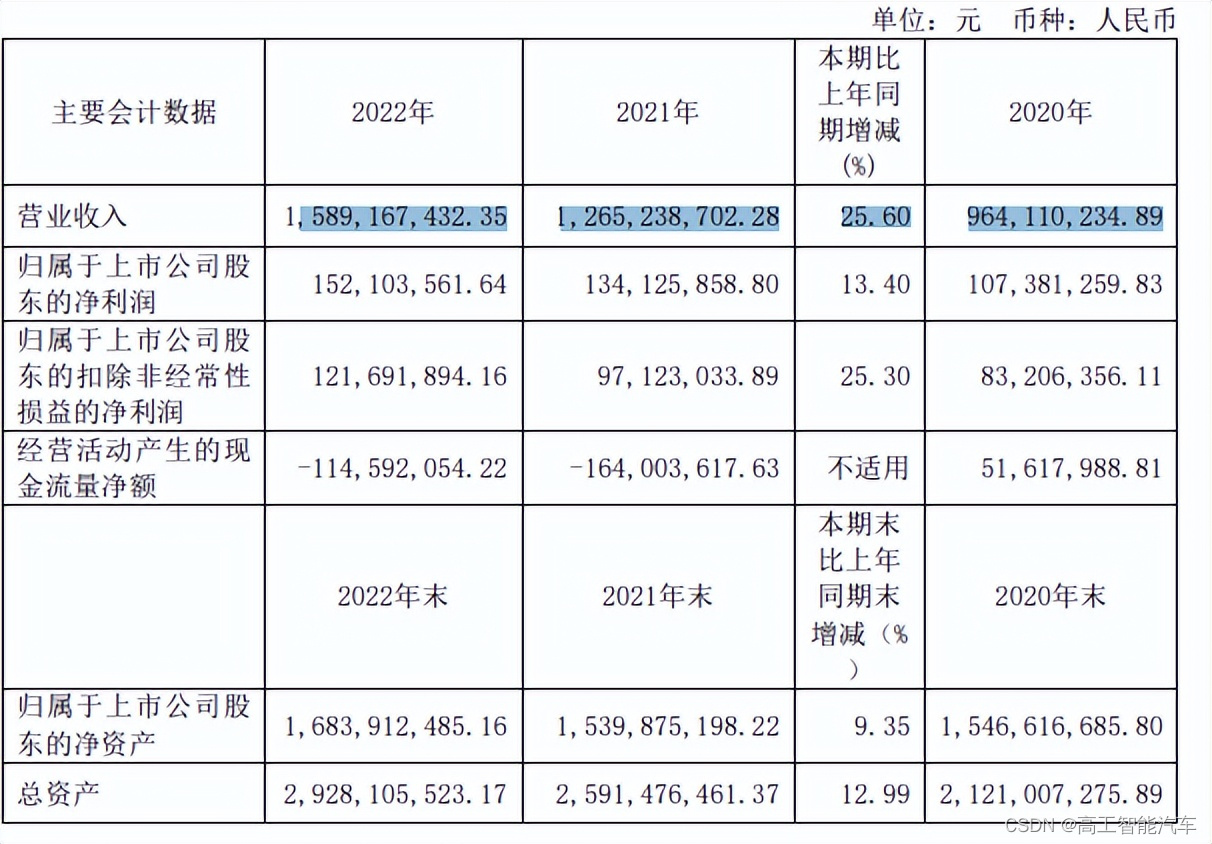

2022年,天准科技实现营业收入15.89亿元,同比增长25.6%;实现归属上市公司股东的净利润为1.52亿元,同比增长13.4%,营业收入和净利润均实现了同比增长。

值得注意的是,在营收、净利润实现双增长的背后,天准科技的主营业务毛利率已经呈现了下滑趋势。财报显示,2020年-2022年度,天准科技主营业务毛利率分别是42.46%、42.41%、40.43%,呈现逐年下滑的趋势。

实际上,天准科技的盈利能力早就有了下滑的迹象。2019年-2022年,天准科技的净利率分别是15.37%、11.14%、10.6%、9.57%,呈现持续下滑趋势。

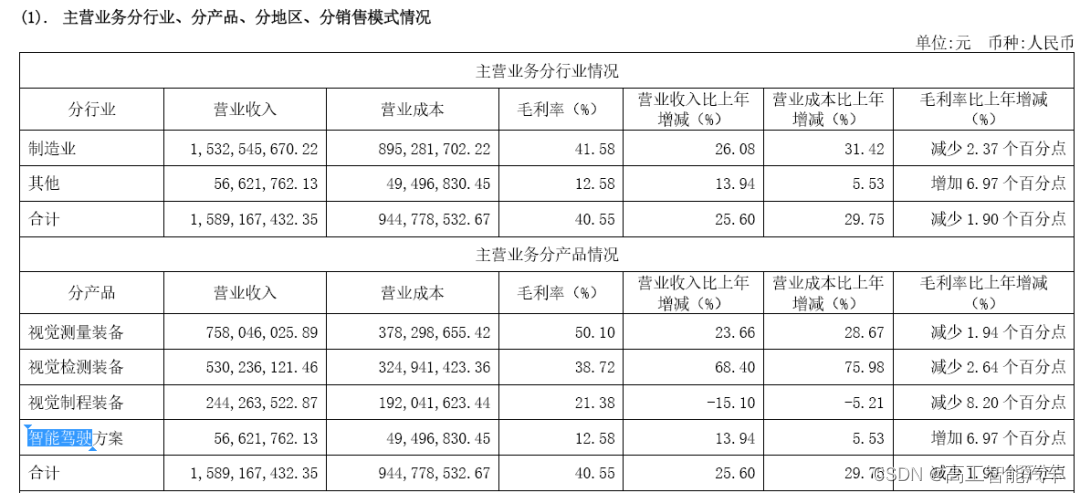

具体来看,天准科技的产品包括视觉测量装备、视觉检测装备、视觉制程装备和智能驾驶方案等,主要客户群体覆盖消费电子、汽车、光伏半导体等领域。

其中,视觉测量装备产品和视觉检测装备产品是天准科技收入最大的两个业务板块,2022年营业收入分别是7.58亿元和5.3亿元,合计占公司营业总收入的81.07%。

而视觉制程装备产品2022年的营业收入是2.44亿元,同比下滑了15.1%;智能驾驶方案产品实现营业收入5662.18万元,同比增长13.94%,营业收入占比仅有3.56%。

在上述四大产品当中,除了智能驾驶方案,其他三大板块产品的毛利率均出现了不同程度的下滑。

财报显示,天准科技2022年视觉测量装备、视觉检测装备、视觉制程装备的毛利率分别下滑了1.94%、2.64%、8.2%,而智能驾驶方案毛利率增加至12.58%。

天准科技表示,毛利率下滑主要是营业成本增加所致。同时,汽车、光伏半导体行业的市场竞争异常激烈,未来的收入仍然存在不确定性,并且主营业务毛利率也存在一定波动的风险。

天准科技于2019年7月在科创板上市,是科创板首批上市的公司之一。过去的3年,为了从消费电子向汽车、光伏半导体等领域拓展,天准科技不断加大研发投入,报告期各期的研发投入分别是1.55亿元、2.17亿元、2.42亿元,分别占同期收入的16.03%、17.15%、15.22%。

2022年财报显示,目前天准科技在研项目还有十多个,大多数还处于开发和研究阶段,未来仍然需要持续加大研发投入。在这样的背景之下,天准科技未来几年能否稳住基本盘,尤其重要。

未来的不确定性

天准科技在智能驾驶领域的布局,目前主要涉及AI边缘计算控制器、车规级自动驾驶/智能驾驶域控制器两大产品线。

其中,AI边缘计算控制器基于英伟达Jetson平台构建,应用于各种大交通场景(非汽车业务,更多倾向于项目型收入);而自动驾驶域/智能驾驶控制器包含面向Robotaxi、Robobus、Robotruck、低速无人配送车等L4级应用场景的自动驾驶域控制器,以及面向乘用车前装量产的高阶智能驾驶域控制器。

2022年之前,天准科技主要聚焦的是L4级自动驾驶。但2022年,天准科技与地平线达成了深度合作,双方围绕高级别智能驾驶、车路协同等领域开展技术研发与产品合作。

“成为地平线合作伙伴后,天准科技将更多资源投入到服务前端量产客户,包括主机厂、Tier1甚至是智能驾驶算法公司。” 天准科技机器人事业部CEO刘军传曾公开表示。

资料显示,面向前装量产市场,天准科技已经推出基于地平线双征程5+芯驰X9U+芯驰E3平台的TADC-D52高配域控制器方案,面向城市NOA和记忆泊车、自动泊车、360环视等高阶智能驾驶场景;

以及基于地平线单征程5+芯驰G9H+芯驰E3平台的TADC-D51中配域控制器方案,面向高速NOA和记忆泊车、自动泊车、360环视等应用场景。

目前,面向前装量产的智能驾驶域控制器赛道,已经聚集了车企、传统外资Tier1巨头、本土第三方供应商、L4自动驾驶公司以及一大批新进入者,市场竞争已经趋于白热化。

尤其是行泊一体赛道,各大玩家已经围绕着成本进行了激烈厮杀。根据不完全统计,目前已经有超过20家厂商相继推出了行泊一体方案,一批产品已经开始了量产交付,还有一大批产品将在今年实现量产落地。

去年开始,不少厂商已经推出了单芯片行泊一体域控方案,“千元级”成本已经成为了玩家们相互拼杀的一道门槛。在这其中,包括宏景智驾、魔视智能、智华科技等一些领先的本土厂商已经基于单SoC方案推出了可实现高速NOA功能的极致性价比行泊一体方案,部分企业已经获得了量产定点。

根据高工智能汽车研究院监测数据显示,1-4月中国市场乘用车提供NOA选装配置车型交付23.96万辆,同比增长87.63%。大部分汽车品牌都已经开始进入NOA上车周期,下半年还将有更多搭载NOA的新车上市交付,预计全年潜在(含选装配置)NOA搭载量将超过150万辆。

很显然,在智能驾驶域控制器领域,一批厂商经过了量产验证,不仅已经积累了丰富的工程量产能力,还形成了非常丰富的产品线,可以快速拓展多元化的灵活梯次方案,从而满足不同层级的市场需求。

然而,天准科技面向前装量产的TADC系列智能驾驶域控制器才刚刚具备量产条件,还未实现规模化交付,未来需要补的课还很多。

另外,需要特别提及的是,天准科技目前还存在应收账款坏账、存货跌价及周转率较低等风险。

财报显示,2020年-2022年度各期末,天准科技存货余额分别是3.98亿元、6.99亿元、8.98亿元,应收账款余额分别为2.33亿元、3.12亿元、5.08亿元,未来将面临存货跌价增加、应收账款坏账增加从而影响经营业绩的风险。

同时,天准科技还存在存货周转率低的问题,报告期各期存货周转率分别为1.71、1.33、1.18,均处于较低水平,使得公司对营运资金需求较高。

然而,天准科技的现金流却在近年出现恶化、逐步承压。财报显示,天准科技2021年、2022年经营活动现金流量净额分别为-1.64亿元和-1.15亿元。现金流的持续净流出对天准科技的资金状况造成了一定的压力,2021年末和2022年末,天准科技的短期借款分别是1.52亿元、1.86亿元。

在这样的背景之下,需要持续资金投入的智能驾驶和光伏半导体等新业务,无疑增添了更多的不确定性因素。对此,天准科技也坦言,“域控制器是一个全新的业务,具备高度的不确定性。”

而在域控制器赛道,天准科技的潜在对手,除了德赛西威这样的中国本土Tier1巨头,还有类似伟创力、Jabil等众多汽车零部件代工巨头,市场已经进入红海竞争周期。

此外,在地平线的生态体系中,天准科技也并非唯一。目前,包括星宇股份、立讯精密、科博达、均胜电子等数家上市公司都是地平线的合作伙伴,其中大部分都是汽车零部件赛道的老玩家。