量化策略开发,高质量社群,交易思路分享等相关内容

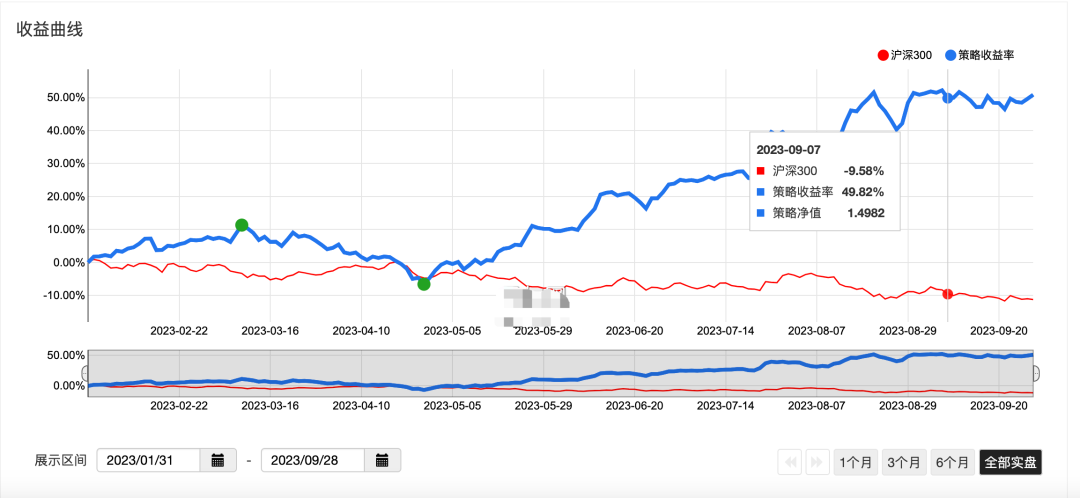

大家好,今天我们来分享GP09策略。前面很多期我们都不同程度用到了量价因子。这一期我们单纯的使用财务因子来构建,实际我们都知道单纯的财务因子中,已经无法get超额收益,甚至连盈利都谈不上了,当然这个是题外话,经常做股票的很熟悉,需要在不断合成因子和投资组合上面进行迭代。这个话题太大了,暂不做深入讨论,老规矩,我们先来看一下最近新一个月实盘业绩,如下图所示:

上图垂直的线是上一次分享的时间点,截止到10.1节前的绩效曲线。近期持仓也给大家简单看一下,如下图所示:

一、策略背景与逻辑

该策略因子来源很早之前做过的一个低估值pb,高盈利roe,以及成长相关因子的策略。我们通过roe-rank,pb-rank,归属母公司股东的净利润单季度环比增长率-rank,他们的和与差来判断排序位置,然后轮动进行买卖。如下图所示:

我们知道rank是反应的排序分配名次的作用,默认按照升序排名,也就是说roe和归母股东净利润环比越大,那么排名就越大,求和这个数也越大,pb同理,我们希望是估值低一些,所以减去这个因子排名分。那么最终得到收益因子高分,低估值低分的逻辑。

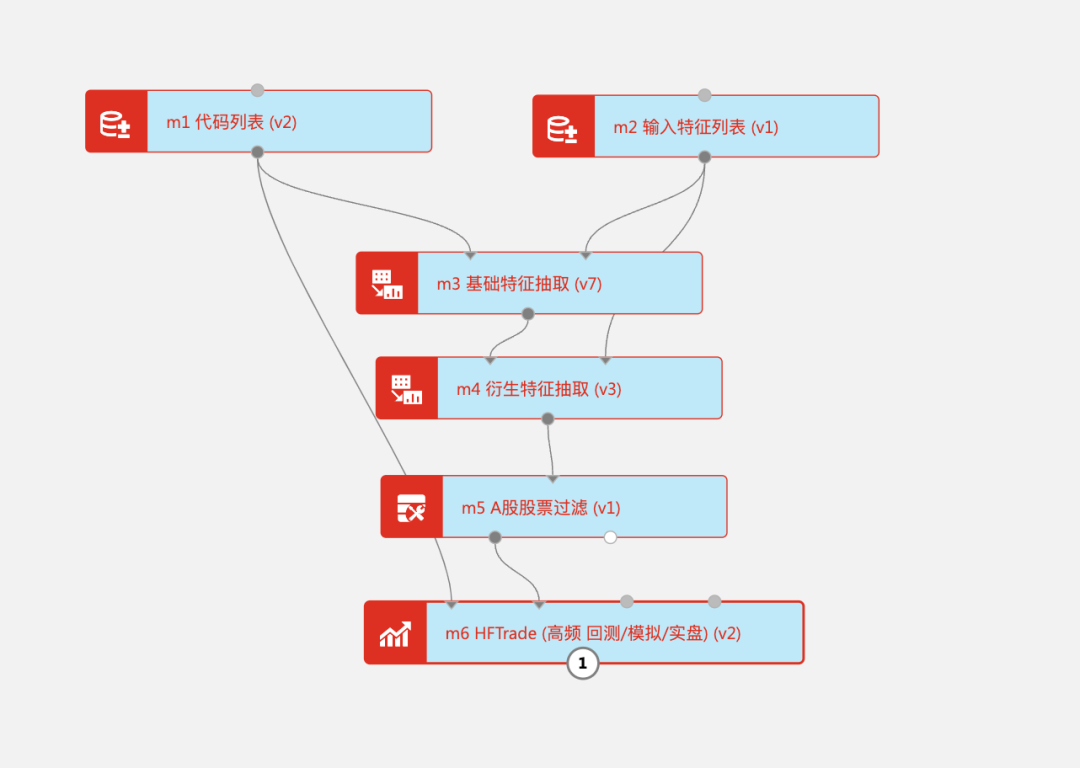

在上一期介绍中,如下图所示,为大家展示了模块化策略与因子研究、模拟或实盘的步骤和流程。

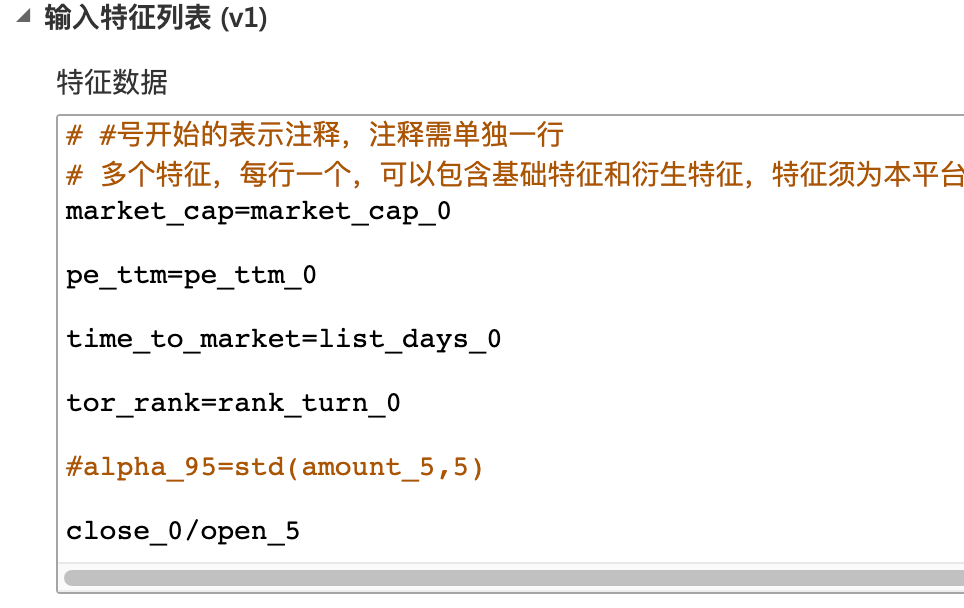

在输入特征列表中,我们上一次是get了很多因子数据,如下图所示:

在输入特征列表中,我们也可以尝试加入“rank_”开头索引因子数据,而后通过开头的加加减减方法,对排序因子进行逻辑排序。如下图所示:

最后我们通过“排序”模块在对汇总逻辑因子进行排序,如下图所示:

本期策略我们该2种方法我们都尝试过,但是具体逻辑不一样,因为如果是纯rank方式,那么就无法做筛选类因子(之前某一期讲过,筛选和排序的区别)。所以我们还是采用非纯rank方式进行。

具体逻辑和因子使用详见直播。

二、策略绩效

我们可以看到,其实业绩好的公司,实际上因子选股出来的也并不是像小市值那么45度。其实对于很多绩优股,或者说板块,我们会发现,有时候其实往往也是风格切换的事儿。

做投资嘛,不论主观还是量化,其实都脱离不了押宝一样的抉择性机会。否则,一辈子都无法脱颖而出。

策略回测周期:2019年1月1日——2023年9月8日

手续费万3,印花税保持不变

由于各平台差异,回测绩效以BigQuant平台为准!!

本策略仅供学习、交流使用,实盘交易盈亏投资者个人负责!!!