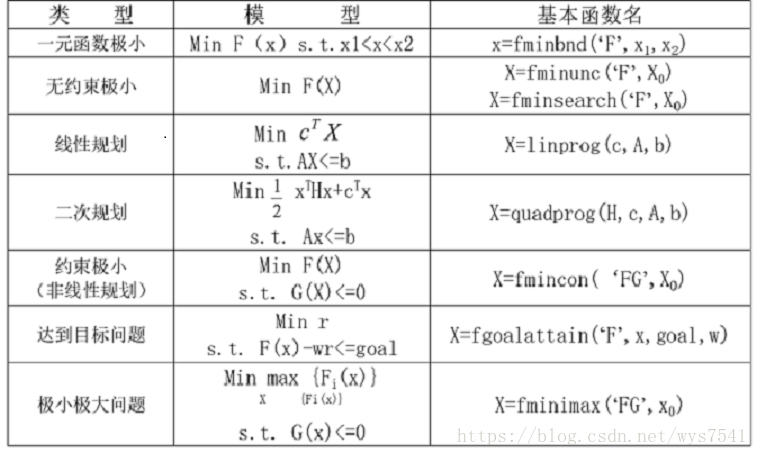

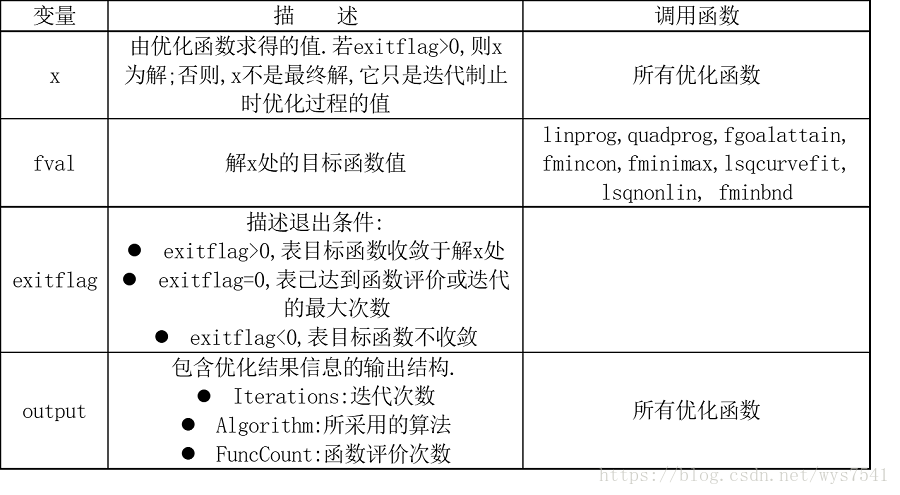

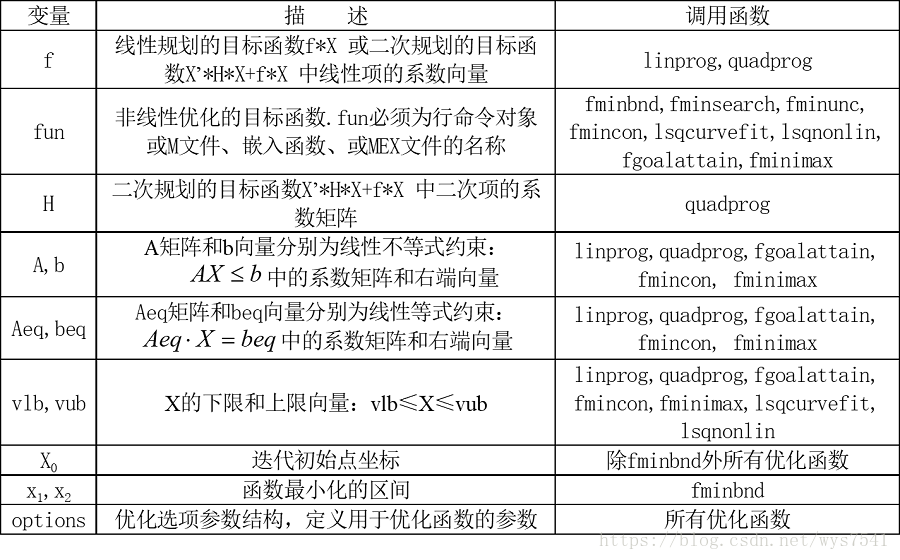

一、MATLAB求解优化问题的主要函数及其输入输出变量

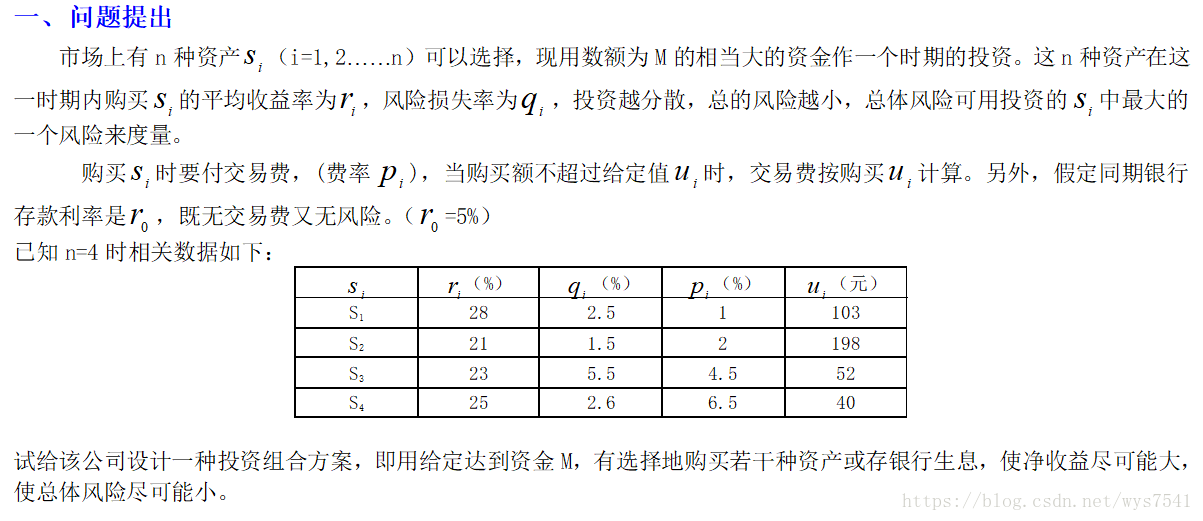

二、投资的收益和风险实例

5、模型1的求解

%model sm22_1 求解线性规划问题

clc,clear

a=0;

hold on

while a<0.5

c=[-0.05,-0.27,-0.19,-0.185,-0.185];

c=c';

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])]; %diag(v,k)创建对角阵

b=a*ones(4,1);

Aeq=[1,1.01,1.02,1.045,1.065];

beq=1;

LB=zeros(5,1);

[x,Q]=linprog(c,A,b,Aeq,beq,LB); %线性规划

Q=-Q;

plot(a,Q,'*r');

a=a+0.001;

end

xlabel('a'),ylabel('Q');

模型2的求解

%sm22_2.m 主函数

clc,clear

%输入盈利率

%k=input('输入盈利率(<=max(qi)):');

k=0.05;

range=[0.05,0.27,0.19,0.185,0.185];

%开始在k可能范围,做盈利与风险的关系图

hold on

while k<=max(range)

%x的初始值,随意设定

x0=ones(5,1)*0.2;

%线性不等式约束

A=[-0.05,-0.27,-0.19,-0.185,-0.185];

b=-k;

%线性等式约束Aeq*X = beq

Aeq=[1,1.01,1.02,1.045,1.065];

beq=1;

%边界约束条件Lb <= X <= Ub

Lb=zeros(5,1);

Ub=[];

[x,fval,maxfval,exitflag,output]=fminimax(@sm22_2Fun,x0,A,b,Aeq,beq,Lb,Ub);

plot(k,maxfval,'*r');

k=k+0.01;

end

xlabel('k'),ylabel('fvalmax');

%sm22_2的目标函数sm22_2Fun.m

function f=sm22_2Fun(x)

q=[0,2.5,1.5,5.5,2.6];

%返回各自的目标函数

for i=1:5

f(i)=x(i)*q(i);

end