范涛

发表于2017-03-31

第八章: Scorecard Development Process, Stage 6: Scorecard Implementation

这章主要涉及开发后期的分析和处理,主要涉及三个方面:

(1) 理解评分卡实现的一些分析(比如稳定性分析)和和商业考虑;

(2)理解评分卡和管理报告如何应用?

(3) 基于评分卡模型策略制定。

Preimplementation Validation

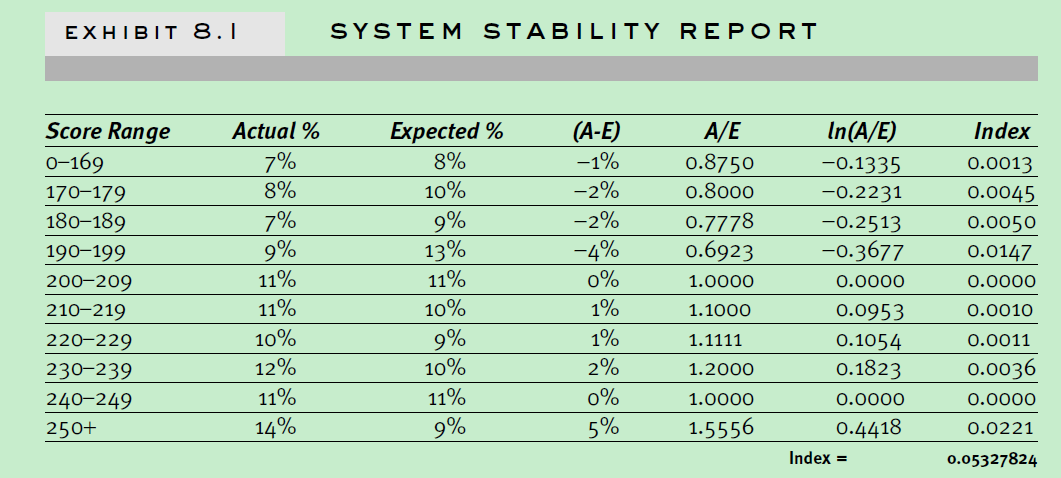

System Stability Report (稳定性分析)模型稳定性一般通过PSI(population stability index)指数来衡量,指数越低,模型稳定性越好。一般比较开发样本和外部样本分布来计算模型稳定性。公式如下:

1. Expected% 是训练样本对应分数段人群占比, Actual% 是预测样本 对应分数段人群 占比;

2. 一般而言, PSI 小于 0.1 代表模型稳定性高,大于 0.1 小于 0.25 代表稳定性中等,大于 0.25 稳定性较差;

下面是稳定性分析示例:

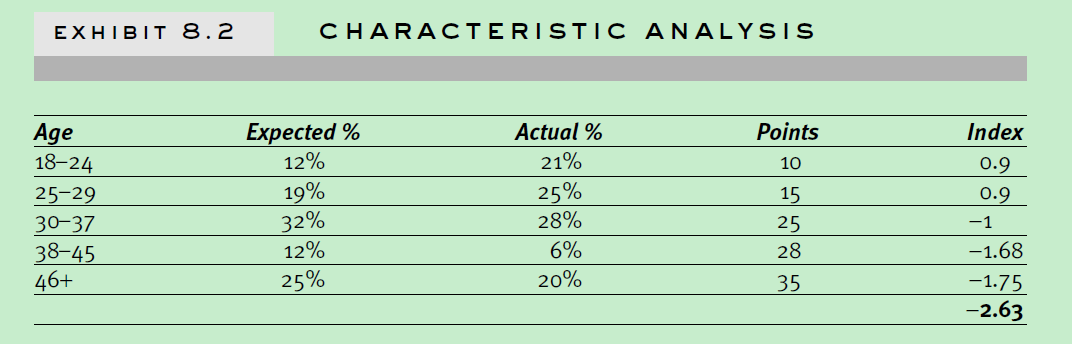

Characteristic Analysis Report (特征分析)

上面提到的是模型稳定性分析,只是给出了模型是不是不稳定,有没有迁移,但是没能给出具体不稳定性,迁移的原因。特征分析将给出这样的解释。特征分析公式如下:

其中 Expected%, Actual% 和上面定义一样,"Points"指评分。

针对"Age"特征分析示例如下,下面这个case反应申请群体向更年轻转移。

Strategy Development

Scoring Strategy

如何进行评分策略制定? 常见的方法有3中:

1.

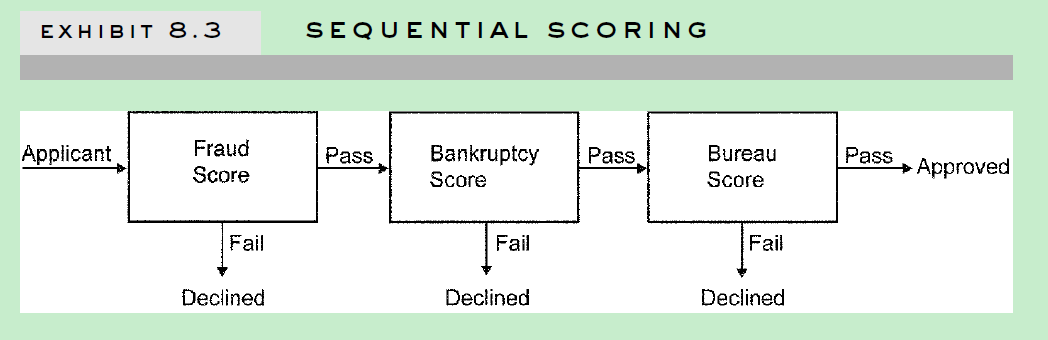

Sequential (序列法)

下面是一个申请评分卡策略过程,整个分为3个评分卡策略:(1) 欺诈分是否通过; (2) 破产评分是否通过; (3)征信机构评分过是否通过;

整个过程可以看做是一个流水线。值得说的是,这里面没有灰色地段,如处在某个分数段之间,需要由人工进行接入。这种情况下面矩阵法可能更合适点。

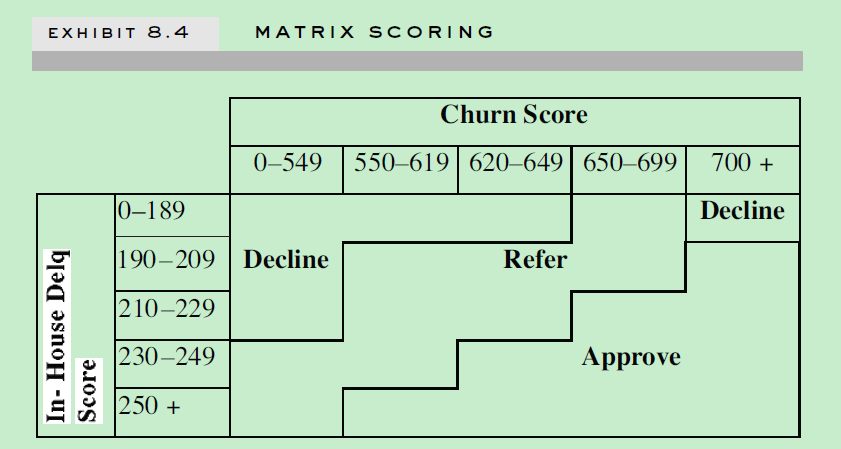

2. Matrix (矩阵法)矩阵法适用于多维判定情形。比如是否通过,由多个独立的属性来决定。下图是二维情形示例。其中“Refer”指灰色阶段,可以通过人工介入进行判定。

3. Matrix-sequential hybrid(序列-矩阵组合法): 序列法和矩阵法组合使用。Setting Cutoffs

如何设置决策阈值? 这里面主要考虑:(1)场景,可能不同场景阈值设置不同; (2)平衡。 如何平衡申请通过率和坏账率。如果阈值低,通过率高,但是坏账率也高;反之,亦然。

Risk-Ajusted Action

知道了决策阈值,以及阈值以上各个分数段的风险情况,我们可以根据申请者的分数做一些风险调整策略,如风险定价等。

常见的风险调整策略包括:(1)风险定价,根据用户不同分数,授予不同的额度等; (2)用户产品升级,根据他分数,升级成更高级别用户,低利率产品等; (3)交叉产品售卖; (4)对低风险用户进行中等级别催收,高风险用户进行高级别催收。

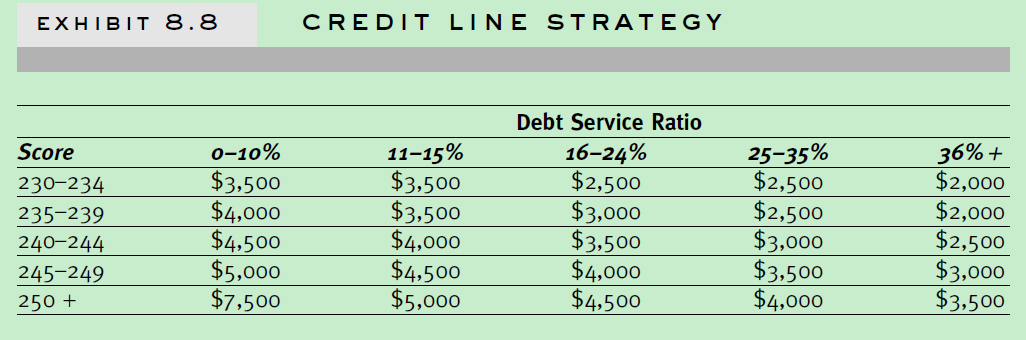

下面是根据不同分数,以及信用额度占收入占比,授予不同信用额度示例:

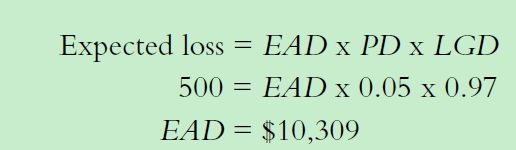

分数越高,额度越高; 信用额度占收入占比越低,额度越高。我们怎么算一个人到底授予多少额度? 可以通过下面公式计算:

其中,EAD是要授予的额度,PD是违约的概率,LGD是违约后发生损失占比,Expected loss 是能接受的期望的损失金额。

Policy Rules

这个主要是涉及的是在评分卡模型基础上,再进行后续的规则调整。

常见的规则调整机制如下:

(1) 年龄的合法性;

(2) 是否工作;

(3) 超过多少次不良行为就拒绝;

(4)VIP用户特殊处理等;

一般规则涉及的特征属性是相对独立于评分卡模型所用的特征。一般规则策略是结合overrides策略。

Overrides

主要涉及(1)Lowside Overrides: 那些评分低于阈值的,最后通过规则调整被通过了; (2) Highside Overrides: 那些评分高于阈值的,最后通过规则调整被拒绝了。