Craftmanship Alpha——因子策略的实施细节对结果的影响

来自量化哥-优矿Uqer的雪球原创专栏

作者:量化哥-优矿Uqer

链接:https://xueqiu.com/4105947155/109610673

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

1. 前言

随着量化的普及, 因子选股的交易策略被越来越多的所熟知, 因子投资引起越来越多投资者的关注。 考虑一个现象, 比如两个投资经理, 他们都打算捕捉价值因子的溢价, 因此他们会做出一些系列投资判断和决策, 但是往往他们会得到不一样的结果, 甚至一个投资经理可能获得了巨大的价值因子溢价, 而另一个投资经理却亏损。 这说明, 当投资者将投资理念转化为实际的交易策略时, 策略的实施细节会影响结果的好坏。 实际上, 对于风格的投资组合, 从因子选择, 组合组合构建到执行, 这些和投资理念无关的操作设计可能是很重要的。 我们将能够准确预测未来收益率的因子称为Alpha, 而这些实际交易的操作设计, 被称为“ Craftmanship Alpha” 。 查看原文及完整代码, 请前往优矿社区。

本文的目的不在于找到一本万利的决策方法, 实际上也不存在这样的方法, 不同的策略思路和投资者的偏好决定了它的执行细节。 本文的目的在于探讨, 因子投资实践中的投资细节对结果产生的影响。

本文将会从下面几个方面阐述投资细节产生的影响: 1) 如何选择合适的因子? 2) 如何构建投资组合? 3) 多个因子如何选股? 4) 何时调仓? 5) 如何进行风险管理?

2. 基础数据和工具函数

查看完整代码请前往优矿量化社区

3.如何选择合适的因子?

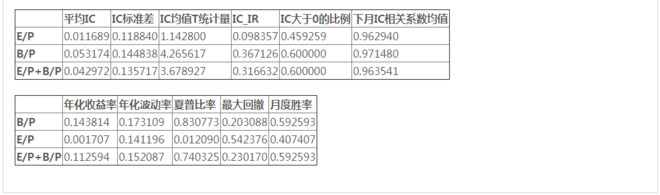

投资者会选取一些因子去描述股票的性质, 常见的股票性质有价值、 流动性、 成长性、 动量等。 但是不同的投资者会用不同的因子描述同一个性质。 以价值( Value) 为例, 最常见的价值因子就是PE、 PB。 我们可以选择回测效果最好的价值因子, 也可以合并多个估值因子描述个股的价值。 测试在全A中, 使用E/P, B/P, 以及E/P+B/P作为价值因子的选股效果。 以IC和多空回测结果来评价因子选股能力。

--从IC来看, B/P的IC均值最高, E/P的IC稳定性最高, 因此E/P+B/P综合了它们的优点。 从多空测试来看, 也有相同结果。 但是总体来看, B/P选股效果是最好的。

--量化投资基金AQR告诉我们, 投资者使用多个因子度量价值, 可以减少单一因子因财务数据的不准确产生的噪音, 同时, 使用多个因子可以提高因子的鲁棒性, 更加接近“ 真实的价值” 。

--从实证来看, 使用多个因子也不一定就能提高因子的选股能力, 且同一类型的指标通常具有很高的相关性, 因此也没有必要选择太多的同类指标。

4. 如何构建投资组合?

不同的投资组合构建方法会导致组合在同一风格上的暴露度不同, 从而导致投资收益表现不同。 同样以价值( Value) 投资为例, 假设我们选定用PB度量价值进行选股, 那么我们应该选择多少股票进行投资? 选出股票后, 每只股票应该配置多少资产?

通常, 我们根据个股在因子上的暴露进行排序, 选出因子暴露较高的一部分股票( 假设因子是正向的) , 选择一个合适的权重方案, 构建一个投资组合。 标准的学术方法, 以Fama-French三因子模型中的HML为例, 将股票根据B/P进行排序, 做多前33%的个股, 做空后33%的个股, 然后根据它们的市值作为权重进行配置。 但是33%的选择和市值加权方式仅是一个选择。

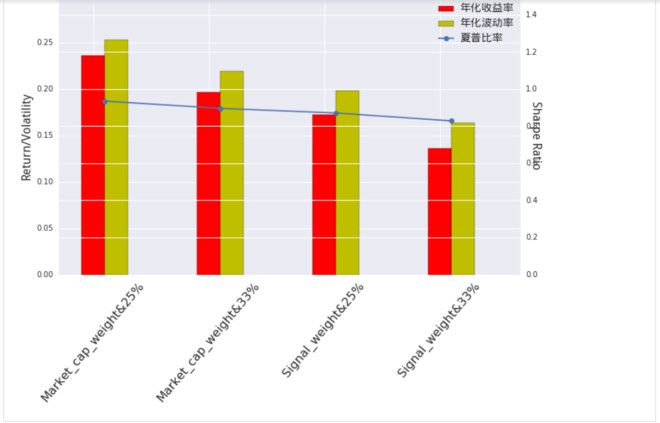

以价值投资为例, 假设我们有两种选股比例的选择: 25和33%; 有三种加权方式的选择: 市值加权, 因子值加权, 其中因子值加权是根据因子值的排序进行加权。 测试4种多空投资组合构建方法的结果。

--调整选股比例时, 当选股比例是从33%提升到25%, 投资组合在因子上的暴露更集中, 收益有略微提升, 同时, 因为投资更集中, 风险也提高了, 因此最终的夏普比例仍维持在相似的水平。 选股比例的选择, 取决于投资者对风险和收益的接受能力。

--因子值加权构造出的投资组合是一个高暴露组合, 组合相较于市值加权的组合在PB因子上的暴露更强, 同时它会造成选出的个股流动性不高, 可投资性较低。 而市值加权构造出的投资组合, 考虑了个股的流动性( 通常, 我们认为市值越大的个股, 流动性越好) , 可投资性更高。

--投资组合构建的加权方式,并没有绝对的方法, 不同的因子, 不同的策略, 不同的时间, 会有不同的方法。 这需要依靠投资者依据回测结果和自身经验进行判断, 这也是重要的Craftmanship Alpha之一。

5.多个因子如何选股?

因子投资中,通常会使用多个风格因子, 而非单一因子.那么,多个因子,应该如何选股?通常有两种做法:1. 每个因子独立选股,然后将所有选出的股票放在一起.这个方法称为Portfolio mix. 2.将所有因子合并在一起,即每个个股的所有因子值合并,得到一个综合因子值,然后将这个综合因子看作一个单因子,进行选股.这个方法称为Integrated approach.

这两种方法,并没有谁对谁错,而是出于不同的投资目的,会选择不同的方法.显然,这两种方法选出的个股,会有很大的差别.

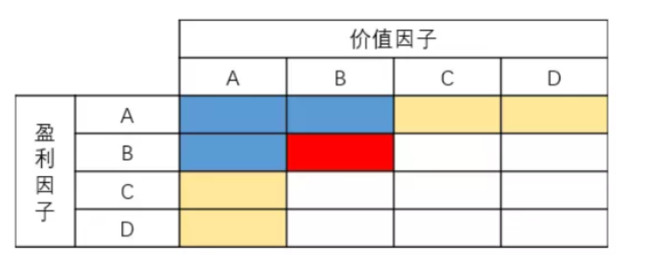

以价值因子和盈利因子为例, 下图将价值因子和盈利因子都进行排序, 从好到坏分为A、 B、 C、 D四档。 每个方格代表属于这个档次的个股。

Portfolio mix分别选出"价值最高"的个股和"盈利最好"的个股, 即选到蓝色格子和黄色格子的股票, 它不看股票的综合实力, 而更在乎他们是否有“ 特长” 。 而Integrated approach是综合个股的价值和动量表现, 只有一个特长是不够的, 它更在乎股票的综合实力, 所以选出的股票为蓝色格子和红色格子的股票。

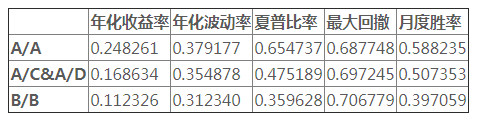

将B/P作为价值因子, OperatingRevenueGrowRate作为动量因子, 其中OperatingRevenueGrowRate是营业收入增长率。 为了说明两种选股方式的区别, 分别做多A/A组、 B/B组、 A/C&A/D组队股票, 观察他们的收益区别。

--不出意料, A/A组的收益率是最好的。 从上述实证结果来看, A/C&A/D组的收益和风险都高于B/B组, 说明在上述例子中, 有所“ 特长” 的个股组合整体表现要优于综合实力较强的个股。

--但是这个结果并不绝对, 选择的因子和选股比例都有可能影响最后的结果。 取舍的角度是到底想通过因子投资实现什么样的目标, 以及策略的收益风险比和交易成本。

6. 何时调仓?

前面是投资者在技术层面做因子投资需要做的决策设计, 确定了因子以及因子挑选的股票后, 下面就讨论如何进行交易了。 交易时间对因子投资的结果影响也很大, 因为昨天便宜的股票, 今天可能就不再便宜了。 通常, 量化交易多采用定期调仓的频率进行交易。 从大量实证经验来看, 如果把调仓的粒度( 周期) 定为大于 1 个交易日, 即不是每天调仓, 那么策略的回测效果受实际的调仓日期影响较大( 因为在一些特定的日期能恰好选出一些特别优秀的股票, 而在其他日期却没选出) 。 这一方面自然说明如此的多因子策略是有问题的( 对输入太敏感) , 但同时也说明这种较低调仓周期也有自身的问题。

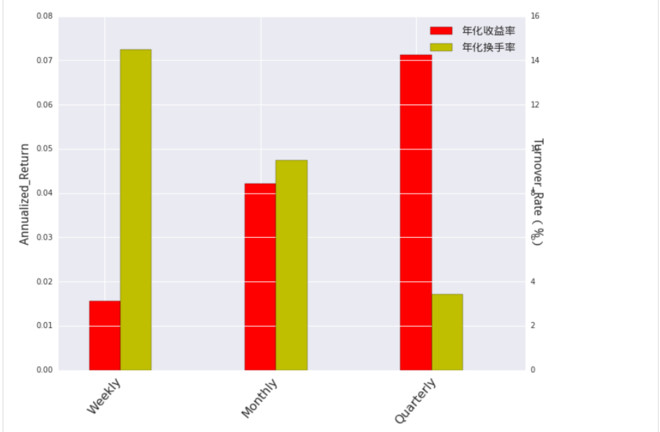

下面以流动性因子STOM为例, 设置不同的调仓平率, 每周、 每月、 每季度, 计算不同调仓频率下, 考虑交易费用的年化收益率情况和换手率情况。

--从上述结果来看, 不同的调仓频率对同一策略的影响巨大。 调仓频率越小, 构建的投资组合反映的因子特性就越充分, 能抓住的机会就会越多, 但是同时, 换手率也会越大。

--调仓频率的选择, 主要看因子选股效果的周期是多长, 不同因子的体现周期不同。

--因为上述是纯多头交易, 因此每周调仓的收益并不高, 因为在A股, 因子效果多表现在空头上。

--换手率本身不应该单独成为评价策略的指标之一, 不同策略之间的换手率没有可比性, 并不是换手率越低越好, 主要还是应该从净值表现评价策略。

--除了调仓频率, 日内的交易时间, 也是执行设计的细节之一。

7.如何进行风险管理?

最后, 我们讨论风险管理。 策略初期, 选定因子进行投资, 随着市场状态的变化, 很有可能造成因子失效。 然而, 如何判断收益下跌是属于正常的投资波动, 还是因为因子失效而造成的, 这是较为困难的。 通常需要一较长周期才能判断因子是否失效。 比如站在如今, 我们知道2016年之后, 市值因子由小市值转换为大市值, 这是经历了长时间的亏损, 才得出来的惨痛结论。

因此我们应该定期计算投资组合在不同风格上的暴露, 以及在不同风格上的收益, 进行绩效归因和风险归因。 归因有助于判断业绩亏损是来自于不理想的选股结果是来自选定的风格因子本身( 比如风格切换了, 风格因子赚不到钱了) , 还是因为投资组合暴露在其他的因子上造成的。 从而采取不同的方式解决问题, 改变选股方式, 轮动风格银子, 或者考虑重新构建投资组合从而尽量降低其在不必要因子上的暴露。

归因时, 我们就会使用到风险模型, 计算组合在每个因子上的暴露之和, 然后与对应时期内的因子收益率, 就可以分析出选股投资组合的收益和风险成分中由哪些风格因子组成。

总结

以上介绍了因子投资策略在实践中必须考虑的交易细节。 我们经常在探究、 挖掘新因子的时候, 忽略了实际交易中策略执行的细节也同样会影响策略的最终结果。 因此, 我们需要根据不同的目的, 设计不同的执行方案。