20200216会计目录

---------------------------------------

---------------------------------------

---------------------------------------

========================

-

会计基本理论

-

总论

-

-

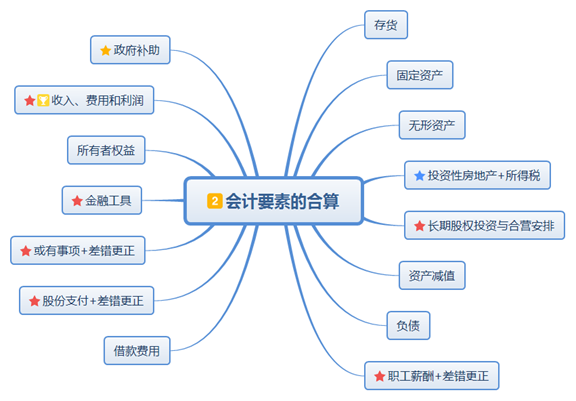

会计要素的合算

-

存货

-

固定资产

-

无形资产

-

投资性房地产+所得税

-

长期股权投资与合营安排

-

资产减值

-

负债

-

职工薪酬+差错更正

-

借款费用

-

股份支付+差错更正

-

或有事项+差错更正

-

金融工具

-

所有者权益

-

收入、费用和利润

-

政府补助

-

-

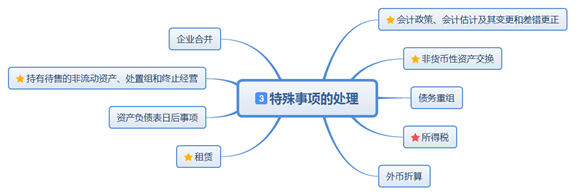

特殊事项的处理

-

会计政策、会计估计及其变更和差错更正

-

非货币性资产交换

-

债务重组

-

所得税

-

外币折算

-

租赁

-

资产负债表日后事项

-

持有待售的非流动资产、处置组和终止经营

-

企业合并

-

-

财务报告

-

财务报告

-

合并财务报表

-

每股收益

-

-

其他内容

-

公允价值计量

-

政府及民间非盈利组织会计

-

-

固定资产

-

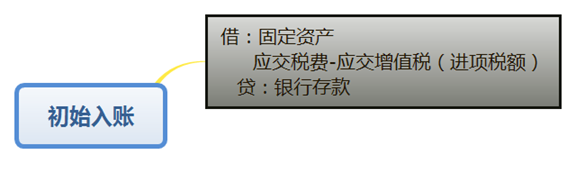

初始入账

-

借:固定资产

应交税费-应交增值税(进项税额)

贷:银行存款

-

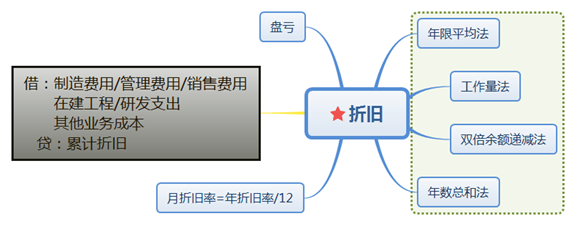

折旧

-

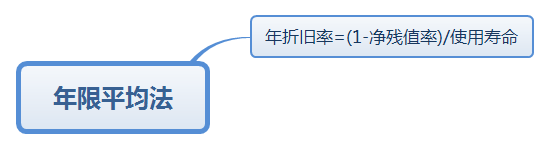

年限平均法

年折旧率=(1-净残值率)/使用寿命

-

工作量法

年折旧额=原价(1-净残值率)/总工作量

-

双倍余额递减法

年折旧率=2/使用寿命

-

年数总和法

年折旧率=尚可使用年限/年数总和

-

月折旧率=年折旧率/12

-

借:制造费用/管理费用/销售费用

在建工程/研发支出

其他业务成本

贷:累计折旧 -

盘亏

待处理财产损溢

-

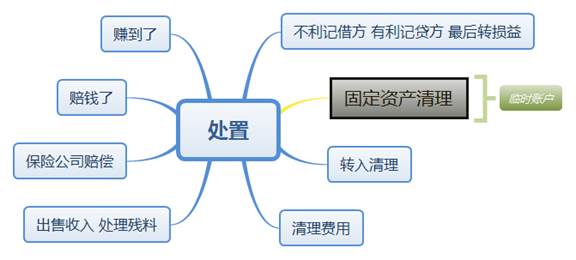

处置

-

不利记借方 有利记贷方 最后转损益

-

固定资产清理

-

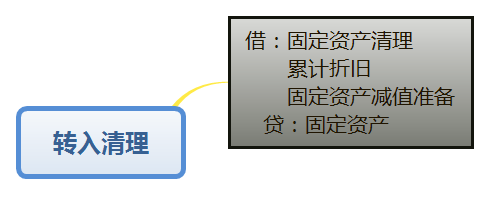

转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产-

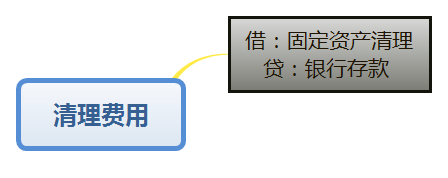

清理费用

借:固定资产清理

贷:银行存款-

出售收入 处理残料

借:银行存款/原材料等

贷:固定资产清理

应交税费-应交增值税(销项税额)-

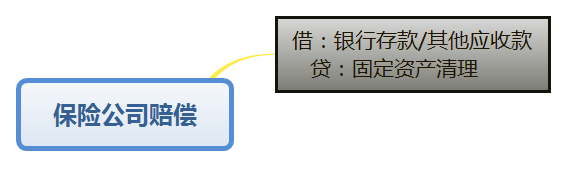

保险公司赔偿

借:银行存款/其他应收款

贷:固定资产清理-

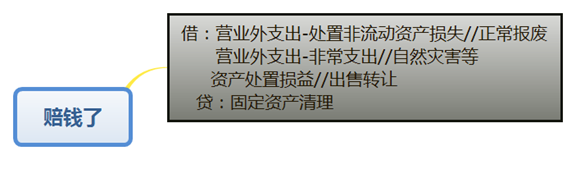

赔钱了

借:营业外支出-处置非流动资产损失//正常报废

营业外支出-非常支出//自然灾害等

资产处置损益//出售转让

贷:固定资产清理-

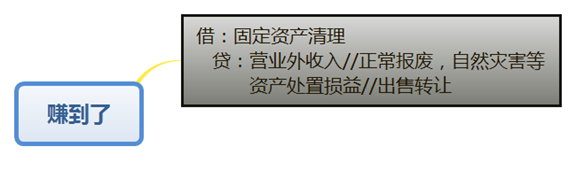

赚到了

借:固定资产清理

贷:营业外收入//正常报废,自然灾害等

资产处置损益//出售转让临时账户(固定资产清理)

-

-

基础知识介绍

-

会计基本假设

-

会计主体

-

持续经营

-

会计分期

-

货币计量

-

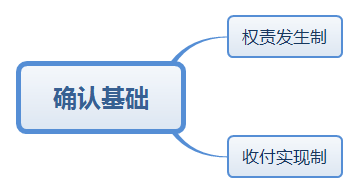

确认基础

-

权责发生制

-

收付实现制

-

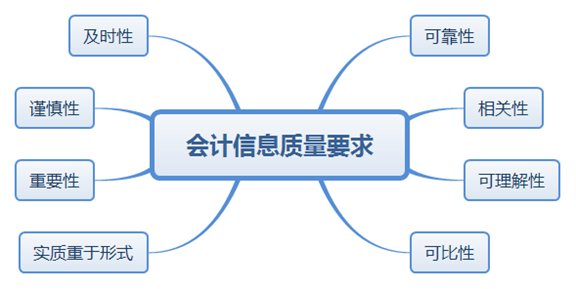

会计信息质量要求

-

可靠性

-

相关性

-

可理解性

-

可比性

-

实质重于形式

-

重要性

-

谨慎性

-

及时性

-

计量属性

-

历史成本

-

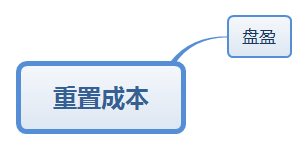

重置成本

盘盈

-

可变现净值

存货

-

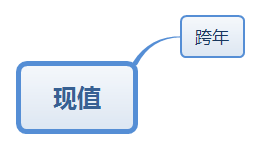

现值

跨年

-

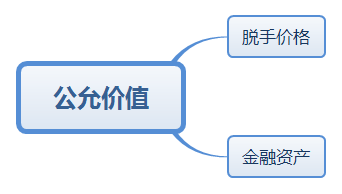

公允价值

脱手价格

金融资产

-

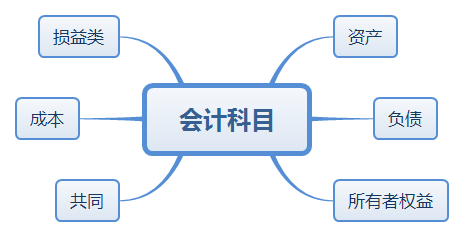

会计科目

-

资产

-

负债

-

所有者权益

-

共同

-

成本

-

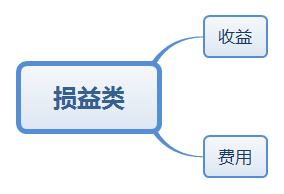

损益类

收益

费用

-

-

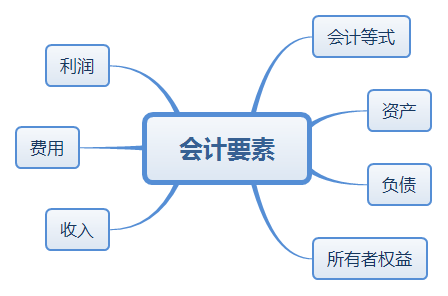

会计要素

-

会计等式

-

资产=负债+所有者权益

-

收入-费用=利润

-

资产=负债+所有者权益+(收入-费用+利得-损失)

-

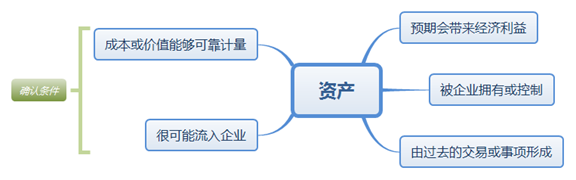

资产

-

预期会带来经济利益

-

被企业拥有或控制

-

由过去的交易或事项形成

-

很可能流入企业

-

成本或价值能够可靠计量

确认条件(很可能流入企业, 成本或价值能够可靠计量)

-

负债

-

所有者权益

-

实收资本(股本)

-

资本溢价(股本溢价)

-

其他资本公积

股份支付

权益法

-

其他综合收益

直接计入所有者权益的利得/损失

-

盈余公积

-

未分配利润

来自净利润

留存收益(盈余公积, 未分配利润)所有者投入的资本(实收资本(股本), 资本溢价(股本溢价))

-

收入

-

日常活动形成

-

导致所有者权益增加

-

与所有者投入无关

-

费用

-

日常活动形成

-

导致所有者权益减少

-

与所有者投入无关

-

利润

-

收入-费用

-

计入当期损益的利得和损失

-

-

相关知识介绍

-

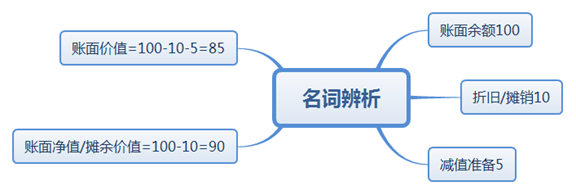

名词辨析

-

账面余额100

-

折旧/摊销10

-

减值准备5

-

账面净值/摊余价值=100-10=90

-

账面价值=100-10-5=85

-

可能性

-

基本确定95%<x<100%

-

很可能50%<x≤95%

-

可能5%<x≤50%

-

极小可能0<x≤5%

-

-

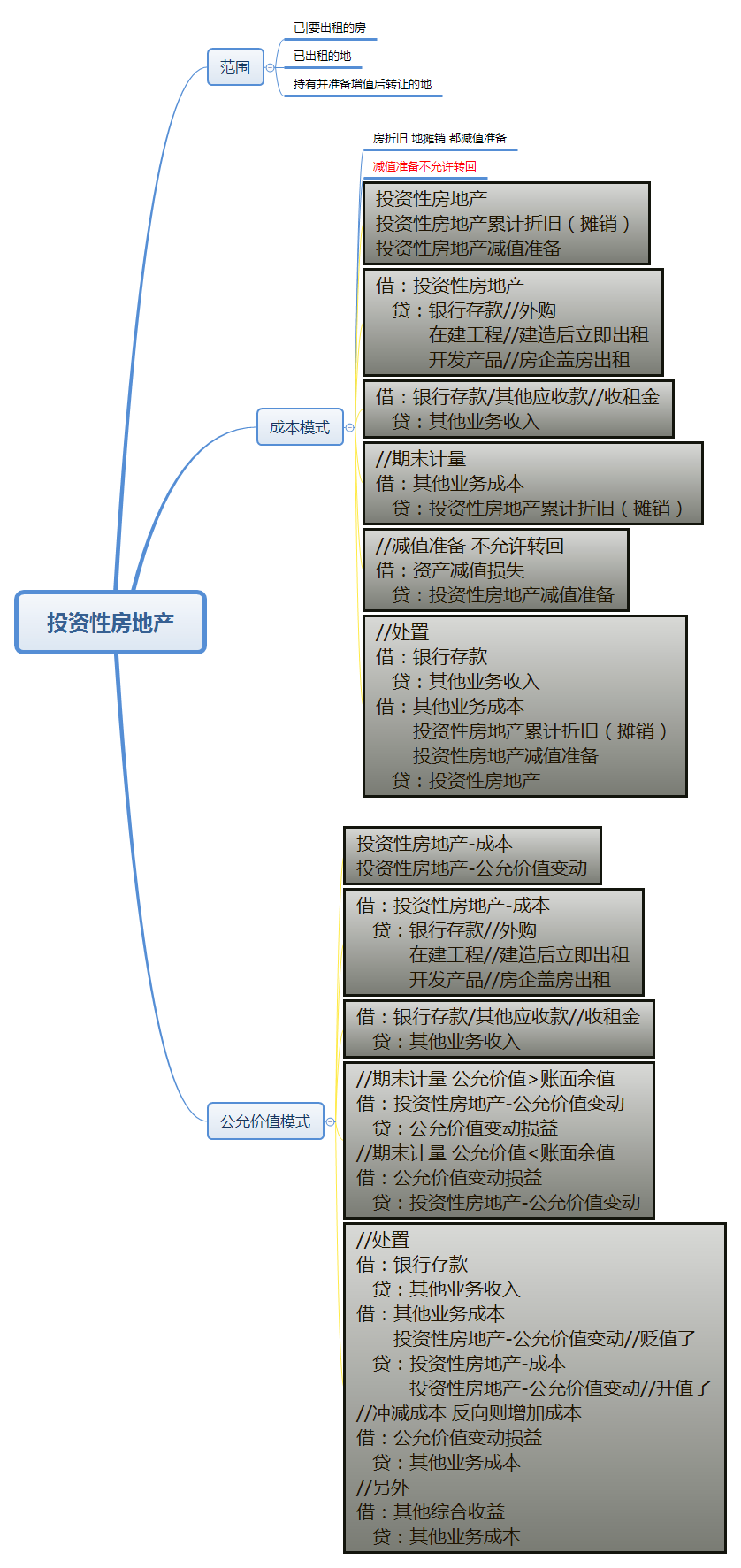

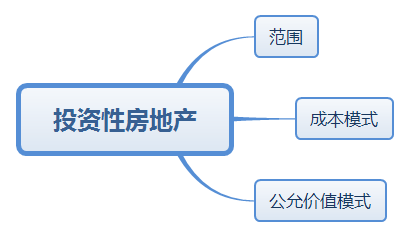

投资性房地产

-

范围

-

已|要出租的房

-

已出租的地

-

持有并准备增值后转让的地

-

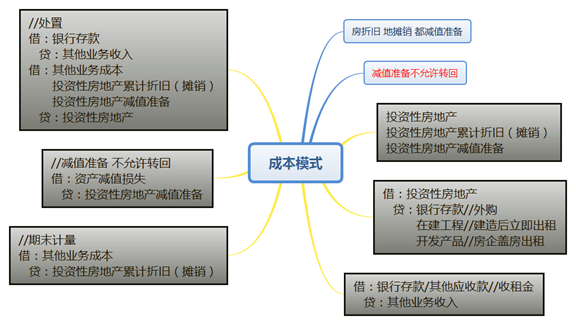

成本模式

-

房折旧 地摊销 都减值准备

-

减值准备不允许转回

-

投资性房地产

投资性房地产累计折旧(摊销)

投资性房地产减值准备 -

借:投资性房地产

贷:银行存款//外购

在建工程//建造后立即出租

开发产品//房企盖房出租 -

借:银行存款/其他应收款//收租金

贷:其他业务收入 -

//期末计量

借:其他业务成本

贷:投资性房地产累计折旧(摊销) -

//减值准备 不允许转回

借:资产减值损失

贷:投资性房地产减值准备 -

//处置

借:银行存款

贷:其他业务收入

借:其他业务成本

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

-

公允价值模式

-

投资性房地产-成本

投资性房地产-公允价值变动 -

借:投资性房地产-成本

贷:银行存款//外购

在建工程//建造后立即出租

开发产品//房企盖房出租 -

借:银行存款/其他应收款//收租金

贷:其他业务收入 -

//期末计量 公允价值>账面余值

借:投资性房地产-公允价值变动

贷:公允价值变动损益

//期末计量 公允价值<账面余值

借:公允价值变动损益

贷:投资性房地产-公允价值变动 -

//处置

借:银行存款

贷:其他业务收入

借:其他业务成本

投资性房地产-公允价值变动//贬值了

贷:投资性房地产-成本

投资性房地产-公允价值变动//升值了

//冲减成本 反向则增加成本

借:公允价值变动损益

贷:其他业务成本

//另外

借:其他综合收益

贷:其他业务成本

-

-

长期股权投资