成本收集器简介

成本收集器(Cost Collector)作为成本对象,主要应用于按期间进行成本核算的情况,在这种情况下会把产品创建为成本收集器,实际成本的收集和差异的结算全部按照成本收集器进行处理,财务的成本分析也针对成本收集器进行。成本收集器是按期间核算,生产订单可以按期间也可以完全结算(也就是Per和Full)。

那么在创建生产成本收集器之前,为什么要先创建标准成本估算?

成本收集器是用于重复制造(Repetitive Manufacturing)的,平时生产不开生产订单,等产成品出来才使用事务代码MFBF倒冲原材料(MFBF时一定要有标准成本)。成本收集器会收集Target cost和Actual cost并且比较两者差异,所谓的Target cost 就是标准成本, 产成品的标准成本包括料(从生产版本带出,一般对应到一个BOM,就是当使用CK11N估算时所有原料的单价和数量之和, 如果物料主数据或BOM有Scrap,这个也会算上, 如果BOM Component有Group,会根据一定的百分比算出)、工(作业类型的作业价格,一般对应到生产人员工资等)、费(一般指各种制造费用),这三者之和就作为当期计划成本(也称之为目标成本)。通常会使用CK24更新到完成品主数据(俗称标准成本)。

使用事务代码CK11N后,会产生一个“7”开头的内部订单,存在表ONR00中,所有的内部订单都存于此表。

表CKIS会根据你估算时的价格和数量记录下料工费,这里查看分析项目明细报表CK84_99结果是一样的。

KKF6N看到的“成本评估”数据就是抓的上面的数据。

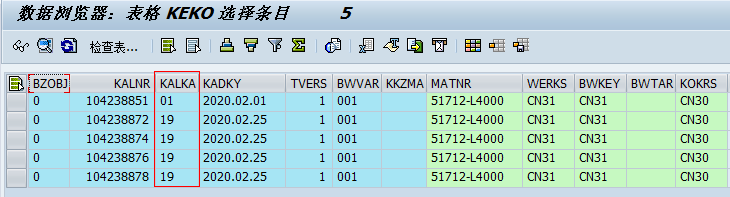

表KEKO中会记录CK11N(KALKA=“01”)和KKF6N(KALKA=“19”)的两比记录。

上面的CKIS表和KEKO表是通过“成本估算编号”(KALNR)关联的。

另外,通常从工艺路线中得到的LAB和MAF是内部自动产生的, 价格会记录在表 COSS中,原料实际消耗在表MSEG或表COSP中。