基于决策树的贷款审批模型

一、背景描述

银行信贷业务是银行最基本、最重要的资产业务,通过发放银行贷款收回本金和利息,扣除成本后获得利润。银行为了获得更大的利润,对每一位顾客的信息进行分类,然后针对不同的顾客采用不同的方案。

银行每天要收到大量贷款申请,其中夹杂着大量不具备贷款资格的申请,为缓解审批人员的工作量,可以根据申请人资料,制定一个模型自动过滤高拖欠贷款概率的资格申请表。

二、数据分析

2.1.数据阅读

下表为银行贷款发放后是否拖欠的部分用户信息,其中因变量为“拖欠贷款”,自变量有“年龄”、“收入级别”、“信用卡树”、“学历”、“车贷数量”,计划通过决策树建立贷款审批模型,自动过滤高拖欠贷款概率用户。

| 拖欠货款 |

年龄 |

收入级别 |

信用卡数 |

学历 |

车贷数量 |

| 否 |

50.53 |

中 |

5张以上 |

高中 |

2次以上 |

| 否 |

27.02 |

高 |

少于5张 |

高中 |

无或1次 |

| 否 |

28.1 |

低 |

少于5张 |

高中 |

无或1次 |

| 是 |

24.04 |

低 |

5张以上 |

高中 |

2次以上 |

| 是 |

25.72 |

中 |

5张以上 |

大学 |

2次以上 |

| 否 |

29.53 |

高 |

少于5张 |

高中 |

2次以上 |

| 否 |

28.02 |

高 |

5张以上 |

高中 |

2次以上 |

| 是 |

26.81 |

中 |

5张以上 |

大学 |

2次以上 |

| 否 |

42.44 |

高 |

5张以上 |

高中 |

无或1次 |

| 否 |

35.03 |

中 |

5张以上 |

高中 |

无或1次 |

| 是 |

29.05 |

低 |

5张以上 |

大学 |

2次以上 |

表1 贷款拖欠与否用户信息

2.2.决策树根节点选择

优先选择哪个属性进行决策树的生长,并不是随机选择的,而是要根据不同的决策树通过不同的评估效果决定。

1)基于信息增益的根节点选择(针对C4.5/5.0等决策树)

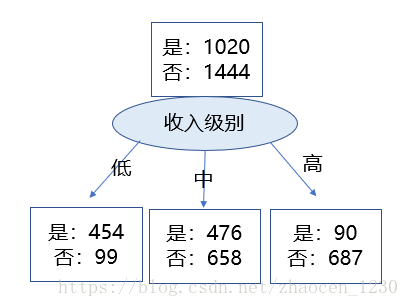

从表1可知,根节点的选择有“年龄”、“收入级别”、“信用卡数”、“学历”、“车贷数量”,以“收入级别”为例计算信息增益。

图1 通过“收入级别”划分

假定根节点属性U,包括拖欠货款和不拖欠货款的人数分别为1020和1444个对象,则根节点的熵:

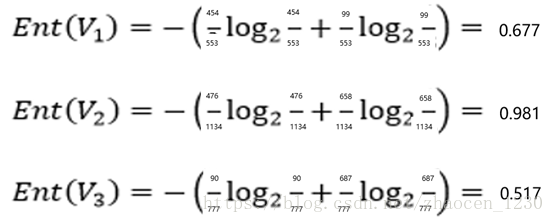

根节点按照“收入级别”划分后可得3个子节点V1(低)、V2(中)、V3(高),各子节点的熵:

按照“收入级别”属性划分后的条件熵:

因此可计算出按“收入级别”属性划分后的信息增益:

同理计算出其它属性划分后的信息增益:

Gains(U,收入级别) = 0.978 – 0.766 = 0.211

Gains(U,年龄) =0.978 – 0.890 = 0.087

Gains(U,信用卡数) = 0.978 – 0.843 = 0.134

Gains(U,学历) = 0.978 – 0.977 = 0.001

Gains(U,车贷数量) = 0.978 – 0.896 = 0.081

根据计算结果可见,按“收入级别”属性划分信息增益最大。

2)基于卡方检验的根节点选择(针对CHAID决策树)

从表1可知,根节点的选择有“年龄”、“收入级别”、“信用卡数”、“学历”、“车贷数量”,根据“R*C”表通用公式:

K^2 = n(∑A^2/NrNc -1)

以及四格表通用公式:

k^2 = n(ad-bc)^2/(a+b)(c+d)(a+c)(b+d)

计算各属性的卡方差如下:

收入级别 = 662.456

信用卡数 = 415.996

年龄 = 290.065

车贷数量 = 265.963

年龄 = 0.098

根据计算结果可见,按“收入级别”属性划分卡方差最大。

三、模型建立

将数据集分为70%的训练集以及30%的校验集,分别用于模型的建立以及校验。

3.1.决策树模型的建立

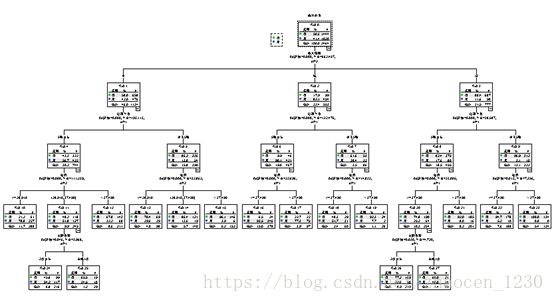

1)决策树

2)模型汇总

| 模型汇总 |

||

| 指定 |

增长方法 |

CHAID |

| 因变量 |

拖欠货款 |

|

| 自变量 |

年龄, 收入级别, 信用卡数, 学历, 车贷数量 |

|

| 验证 |

无 |

|

| 最大树深度 |

3 |

|

| 父节点中的最小个案 |

100 |

|

| 子节点中的最小个案 |

50 |

|

| 结果 |

自变量已包括 |

收入级别, 信用卡数, 年龄 |

| 节点数 |

22 |

|

| 终端节点数 |

13 |

|

| 深度 |

3 |

|

增长方法采用CHAID,自变量采用“收入级别”、“信用卡数”、“年龄”。

3.2.决策树模型校验

将训练集生成的模型纳入校验集检测:

| 分类 |

|||

| 已观测 |

已预测 |

||

| 否 |

是 |

正确百分比 |

|

| 否 |

363 |

62 |

85.4% |

| 是 |

84 |

212 |

71.6% |

| 总计百分比 |

81.2% |

77.3% |

79.8% |

|

|

|||

3.3.决策树模型应用

从决策树16号节点分析:收入级别低、信用卡5张以上、年龄<37的人群为高拖欠贷款概率人群,此外也可直接将人员信息通过决策树直接输入拖欠贷款概率。

四、总结

本文通过建立贷款审批模型,当新用户申请贷款时,贷款审批人员可迅速判断拖欠贷款概率,节省分析时间,减少运营风险。