前言:本篇博文,即第二篇博文我要归纳的笔记是在软考上午选择题和下午案例题都很重要的计算题类型中的成本类计算笔记。本篇博文主要用于学习和交流。归纳总结不仅是学习的重要方法,也是一种分享的途径,我在此希望与各位准项目经理共同努力,为早日实现人生理想而奋斗!

对于成本类计算,我们需要掌握什么内容呢?

PV,EV,AC,CV,SV,CPI,SPI,典型与非典型

绩效衡量分析(挣值分析)

挣值分析(Earned Value)用于成本控制,是一种监督项目范围,成本,进度的方法,又称为挣值管理(EVM)

需要掌握挣值分析的3个参数和4个指标:

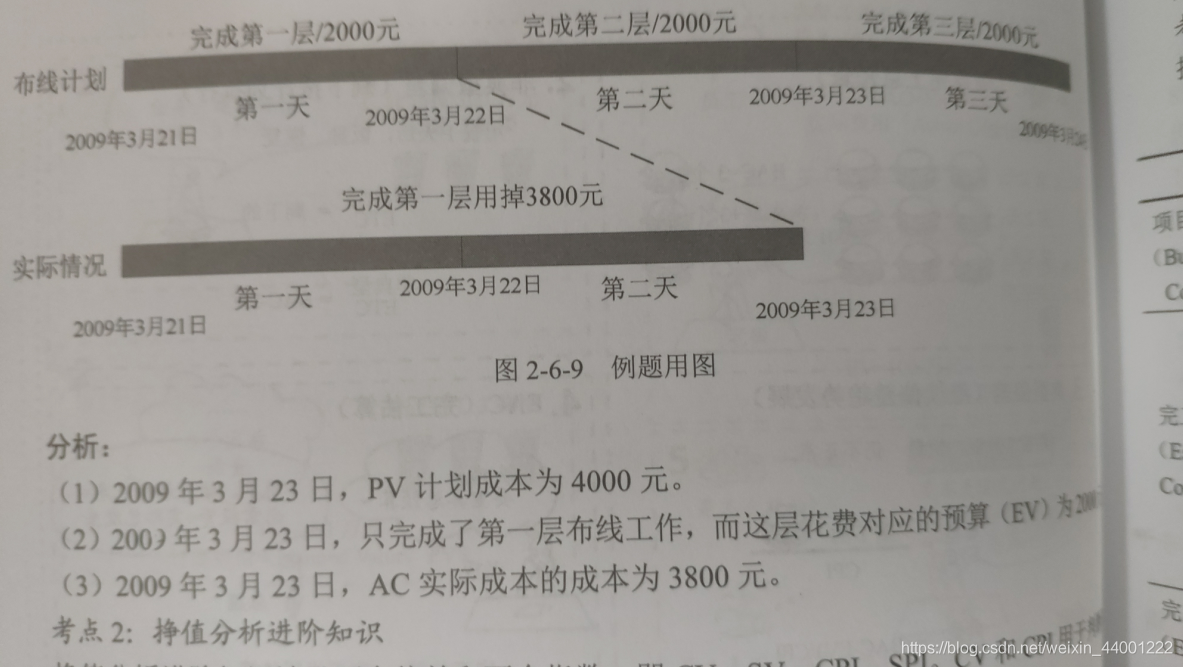

PV:计划费用(预算值),当前时间点,计划完成工作的预算成本。

AC:实际费用(实际值),当前时间点,实际发生的成本。

EV:挣值,当前时间点,已完成的工作预算值

进度偏差:SV=EV-PV

成本偏差:CV=EV-AC

进度执行指数:SPI=EV/PV

成本执行指数:CPI=EV/AC

项目完工总预算:BAC

完工尚需估算:ETC

完工估算:EAC

VAC:完工偏差

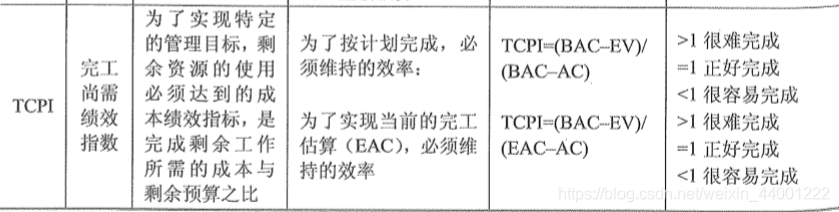

TCPI:完工尚需绩效指数

进度落后,成本超支可以采取的措施:

(1)用高效人员代替低效人员;

(2)加班或赶工在预防风险的情况下并行施工;

(3)提高资源利用率;

(4)加强、改进沟通,提高效率;

(5)尽可能一次性把事情做对,减少返工;

(6)加强沟通

(7)增强优质资源

(8)外包和缩小项目范围

进度落后,成本节约可以采取的措施:

(1)赶工,加快进度

(2)使用高效资源来替换低效资源加快进度

(3)改进方法,提高工作效率

进度超前,成本超支可以采取的措施:

(1)整个项目需要抽出部分人员以放慢工作进度;

(2)整个项目存在成本超支现象,需要采取控制成本措施;

(3)项目中区分不同的任务,采取不同的成本及进度措施;

(4)必要时调整成本基准;

(5)优化施工方案、提高效率、加强质量管理减少返工、加强沟通、以降低成本;

(6)在确保进度按期完成的基础上,可以降低进度以节约成本;

(7)总结项目进度“提前”的经验,并记录下来,把着经验传播到项目的其他班组,甚至其他项目或未来的项目;

进度超前,成本节约可以采取的措施:

(1)抽调部分人员用于其他项目;

(2)加强质量控制、密切监控项目

(3)必要时调整计划或基准等方法改进,或者改变相关计划

预测技术(完工预测)

主要在于掌握典型偏差和非典型偏差

完工尚需估算ETC,完成时估算EAC

项目总预算BAC = 完工时的PV总和

VAC完工偏差 = BAC-EAC

ETC有两个计算公式,分别用于非典型偏差和典型偏差

1)非典型的偏差计算ETC:在知道了发生偏差后对偏差进行了纠正,即为非典型

ETC = BAC - 截止到目前的累加EV

2)典型的偏差计算ETC:在知道了发生偏差后不对偏差进行纠正,即为典型

ETC = (BAC - 截止到目前的累加EV)/累加CPI

EAC的计算公式也分两种,但公式一样

EAC = AC + ETC (典型和非典型)= BAC/CPI(典型)

在计算题中,我们还需要了解应急储备和管理储备:

应急储备是包含在成本基准内的一部分预算,用来应对已经接受的已识别风险,以及已经制定应急或减轻措施的已识别风险。应急储备通常是预算的一部分,用来应对那些会影响项目的“已知-未知”风险

管理储备不包含在成本基准中,但属于项目总预算和资金需求的一部分,使用前需要得到高层管理者审批,管理储备不计入挣值)

成本估算和预算的区别:估算成本是对完成项目活动所需资金进行近似估算的程;估算成本其输出 是成本估算,这种估算并未得到管理层的批准;成本估算的精确程序以工作包为基础;制定预算是汇总 所有单个活动或工作包的估算成本,建立一个经批准的成本基准的程;成本预算将基于工作包的成本估 算分配到每项活动及相应时间段;成本预算输出的是成本基准计划即经过批准的成本预算。

完,谢谢大家。