致力于量化策略开发,高质量社群,交易思路分享等相关内容

大家好,我是Le Chiffre。

今天为大家带来第4期异质化策略——震荡算法的动量趋势使用。我们按照往常惯例逐一介绍策略背景、策略绩效与策略部分代码演示。

策略背景

该策略背景来源于Tushar Chande(图莎尔·钱德)和Stanley Kroll(斯坦利·克罗)于上世纪90年代开发的dynamic momentum index(动态动量指数)改编而来。该震荡指标内的一些算法逻辑类似于慕总的SF21,采用一定周期内涨跌值统计,并针对差值进行一定周期占比计算,经过处理后,变为计算最终震荡算法中的对应加权因子。如下图所示:

该算法指标开发并测量价格动量,就像相对强弱指标(RSI)一样。震荡器的范围介于-100和+100之间,其基值为0。

TBQ复现可视化如下图所示:

其中子图就是我们的震荡算法指标,上图是生猪最近的做多信号显示,我们来几个失败的案例,如下图所示:

上图中我们可以明显看到,十年期国债的做多可视化图中,出现了4笔的亏损,一笔盈利。然而我们仔细对比不同品种和每一笔发单位置,基本上可以得出一个结论:该策略的信号点,绝大部分都不是行情引爆点。也就是说,在进出场过程中,呈现一种平淡中进场,火爆中出场的情况,而这才是该策略的吸引人的地方。

我们再来看2021年10月19日晚上(10月20日交易日)煤炭三兄弟带着N个煤化工及其上下游产业链跌停,类似上图EB所示,在前天尾盘进入了空单。也算是一个比较好的案例吧。

策略代码

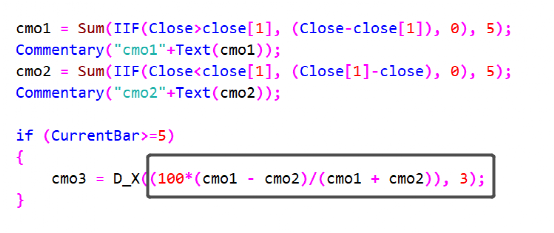

该策略核心逻辑是将CMO算法中CMO各个不同周期指标值进行类似占比,类似标准化的操作,当然这里面的类似并不是说像或者接近的意思,如下图所示:

其中我们可以将cmo1视为gain,cmo2视为Loss,而核心处理在于将gain-loss差值 / gain+loss的总和,第一眼看着类似归一化的赶脚(实际上不是)。通过多步骤的处理计算,我们最终得到改版的震荡算法可视化,如下图所示:

Eb

T

CF

以上图形与参数周期有很大关系,所以震荡指标看着并不像大家通常看到的RSI、KDJ等等类似。

在该策略中,我还加入了以往经常用到的跨日周期均线过滤,在加入之前,绩效很差,加入之后发现,整体绩效提高了50%+以上,说明在使用过程中,震荡指标如果用于动量捕捉,也要遵从大势所趋。如下图所示:

策略绩效

以上品种的全部绩效组合。

因为时间原因,我没有把所有的都测试一遍,大家私下自行测试。

IC 万0.23手续费+4跳滑点

十年期国债,3元手续费+1跳滑点

JD 万1.5手续费+1跳

CF 万1.5手续费+1跳滑点

由于VNPY参数优化较慢,我随意选择了参数进行回测,大家私下自行确定参数

注:由于各平台差异,绩效以TBQ版本为准

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。