量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

大家好,今天我们分享2022年度最后一期策略——股指专属策略。本期策略是2022年专门为股指而开发的专属策略,算是我个人对明年的一厢情愿吧!

该策略由超级趋势线,和SF32的ORB策略逻辑复核而来,大体逻辑进场采用了超级趋势线和ORB共振,出场采用高低波动率的跟踪和准日内出场逻辑。

一、策略逻辑

我们在历次以往的策略中,几乎所有的策略都是普适性逻辑针对普适性商品品种,而后在股指上面的简单尝试(异质化社群最后一期也是针对的股指)。但是我们专门针对股指特点,针对股指结构,针对股指的日内、日间收益统计等特征均没有做过更多的策略开发。

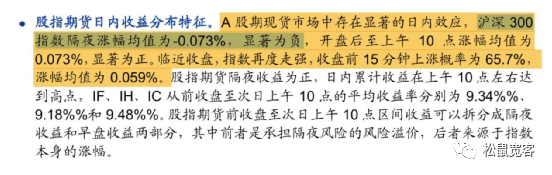

在2022即将结束之际,我们基于券商研报,以及个人理解基础上开发出了股指专属特征策略。如下图所示:

上述券商研报统计表明:无论是现货还是期货,隔夜收益是显著为正,并且在第二天的10点平均收益率会达到最高点。

至此,我们将出场逻辑复现并加以修改,如下图所示:

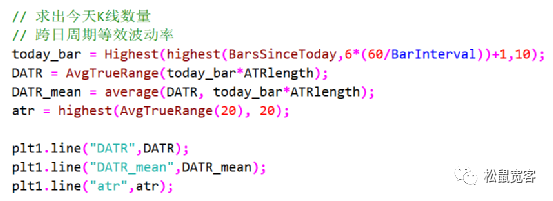

该出场逻辑融合了上述研报的其中一个逻辑,就是隔夜平均收益率会比日内平均收益率高。但是在实际策略构建中,我将该思想放到了低波动率状态触发下,那么何为低波动率和高波动率呢?如下图所示:

无论你每天采用多少分钟周期K线,最终通过上述算法逻辑可以算出每天的分钟K线有几根,通过每天k线倍数关系进行等效(等价)波动率计算。在平均等效波动率场景下,小于算作低波动率,反之亦然。

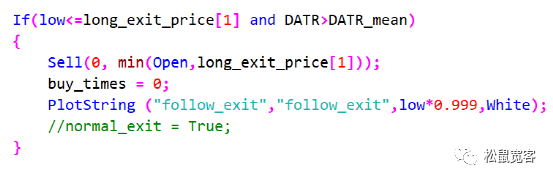

在低波动率场景下,我们采用持仓跨日出场逻辑,并不在日内进行出场止盈止损,在这里我们既可以采用研报统计结论,也可以按照时间和空间共同逻辑进行判断,这里总体我们算作一个主动出场止盈的方式。

高波动率场景下,我们采用万金油K线自适应被动出场跟踪逻辑算法,这个说过很多次了,这里不再赘述,如下图所示:

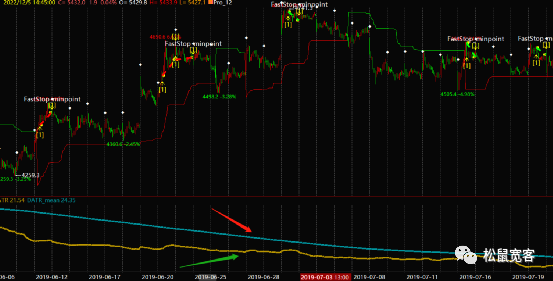

另外需要强调的是,熟悉我的人都知道,我向来是多空不对称的深度研究者,别人怎么看我管不着,从我自身认知出发需要专门针对空头方向进行特殊性、个性化研究与改进。如下图所示:

二、可视化

IF高波动率下的跟踪出场

IF低波动率下的主动出场

IC工作区可视化,会员朋友拿到工作区自行观察

三、绩效

IF+IC

2个品种组合绩效

按照200万本金计算绩效

统一按照开平各5跳

总结:

1、实际观察发现,高低波动率效果不是很显著,这里大家可以开发自己见解充分改造一下。

2、主动离场逻辑虽然很新颖,但是效果不一定是最好的,这里大家也可以深化迭代一下。

3、空头进场逻辑,同样大有可为,可以在趋势判断的大背景下,去掉ORB逻辑,换成更好的逻辑。这一块如果有突破后期可加入2023_Pro计划中。

由于各平台差异,回测绩效以TBQ版本为准!!!

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责!!!

你要的干货都在这里→关注V V“松鼠宽客”

松鼠宽客:Pro08丨累计概率密度突破策略![]() https://blog.csdn.net/m0_56236921/article/details/126637398?spm=1001.2014.3001.5502松鼠宽客:KD01策略丨SuperTrend+空头波段

https://blog.csdn.net/m0_56236921/article/details/126637398?spm=1001.2014.3001.5502松鼠宽客:KD01策略丨SuperTrend+空头波段![]() https://blog.csdn.net/m0_56236921/article/details/126504676?spm=1001.2014.3001.5502

https://blog.csdn.net/m0_56236921/article/details/126504676?spm=1001.2014.3001.5502