【期权系列】顶部和底部信号:期权看跌看涨比(PCR)

本篇文章是基于研究报告的复现作品,旨在记录个人的学习过程和复现过程中的一些思路。

感谢华福证券研究员前辈的宝贵思路。

一、期权看跌看涨比(PCR: PutCallRatio)

1.PCR简介

期权市场交易信息中隐含了投资者对未来的预期,这些预期一定程度上会影响标的的走势,利用期权市场的成交与持仓信息判断标的当前的形态及未来的走势能取得较好的结果。成交量PCR、持仓量PCR以及成交额PCR的大小以及短期变动趋势对标的的走势判断有一定的作用。

一般而言,常用日末看跌期权的成交量/持仓量/成交金额除以日末看涨期权的成交量/持仓量/成交金额,可以得到期权的成交量/持仓量/成交金额看跌看涨比(PCR)。

2.成交量PCR

成交量PCR通常作为反映期权市场投资者情绪的指标在使用,该指标代表了看跌期权成交量和看涨期权成交量的比值。一般情况认为,当成交量PCR指标越大时,期权市场的情绪越悲观,指标越小时,期权市场的情绪越乐观。但通过成交量PCR与标的价格的实际情况来看,成交量PCR更多的反映期权投资者追涨追跌的情绪。

3.持仓量PCR

持仓量PCR与成交量PCR类似,该指标代表的是看跌期权持仓量与看涨期权持仓量之间的比值。从历史情况来看,标的持续上涨时,通常伴随着持仓量PCR的走高,投资者担心未来市场回落,从而持有更多的认沽期权进行保险。标的持续下跌时,通常伴随着持仓量PCR的走低,投资者提前布局认购期权,以期获得未来市场反弹的收益。

4.成交金额PCR

与期权成交量PCR相比,成交金额PCR反映的是看跌期权上消耗的资金与看涨期权上消耗的资金的比值。一般情况下来说,期权成交金额PCR指标比简单的成交量PCR指标要更有效。成交金额PCR中包含了价格信息,对于不同执行价的期权价格也相差较大,实值期权的价格要远高于虚值期权。一般情况下,市场的主力倾向于交易平值附近的期权,而极端的投机者更喜欢价格很便宜的深度虚值期权进行“赌博”,所以成交金额PCR相比成交量PCR,更能反映市场主力的选择倾向,过滤掉极端投机者的噪声数据。

二、持仓量PCR的应用

1.持仓量PCR的市场逻辑

持仓量PCR用来描述市场对标的(ETF、商品期货、股指期货)走势的看法,一般而言,持仓量PCR越大,表明期权持有者用更多的看跌期权来保护持有的多头或者表达看空观点;持仓量PCR越小,表明期权持有者用更多的看涨期权来保护空头或者表达看多的观点。

持仓量PCR的逻辑放在市场中,可以进行如下解释:在期权标的上涨过程中,投资者纷纷增加个股、ETF和期货头寸,表达看多观点。但随着市场上涨、标的涨幅增加,估值吸引力下降,一方面,部分多头投资者选择减少风险暴露,但又不愿意平掉多头头寸而错失标的上涨收益,因此选择买入看跌期权来锁定全部或部分市场下跌风险(代价是付出部分期权费);另一方面,部分看跌市场的投资者不愿意直接做空股指期货,从而选择风险有限的途径来表达观点,因此,PCR指标随着市场上涨而逐渐变大。在期权标的下跌的过程中,估值吸引力上升,部分投资者开始选择增加风险暴露,但又担心市场继续下跌,而买入期权则是较好的看多工具;同时部分期货空头平仓,或者选择买入看涨期权获取指数上涨/反弹的风险,同时享受市场继续下跌的收益,从而PCR指标随着市场下跌而变小。

在本研究中,将ETF期权持仓量PCR(上证50ETF)大于1.2作为市场谨慎的阈值,将持仓量PCR小于0.6作为市场乐观的阈值。

2.持仓量PCR走势分析

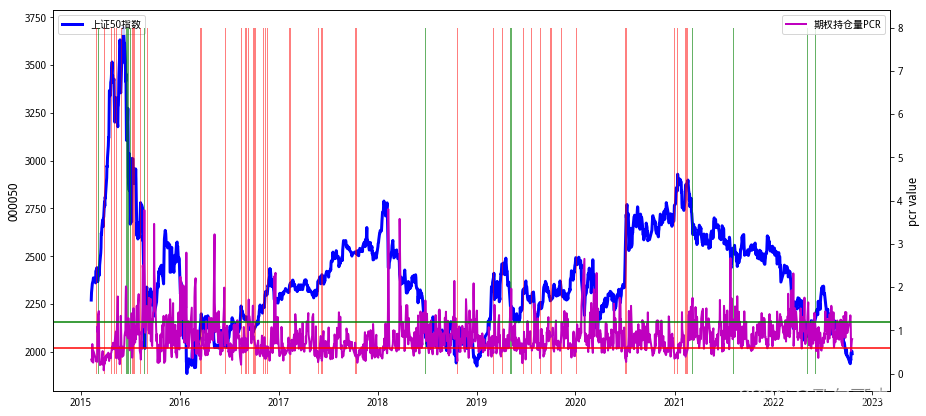

如图2.1所示,期权持仓量PCR的数值整体上围绕1上下波动,期间偶有极值出现。图中红色柱状部分表示持仓量PCR信号显示的市场乐观区域,绿色柱状部分表示持仓量PCR信号显示的市场悲观区域。

图2.1 上证50ETF期权PCR指标与上证50指数走势

3.期权持仓量PCR对市场底部与顶部提示有效性检验

阶段性底部/顶部:用向前和向后各20个交易日(约一个月)作为阶段性顶部/底部的标准,也即是说,T日收盘价为过去20个交易日收盘价最高/低(从T-19至T日),且为未来20个交易日收盘价最高/低(从T至T+19日)。

中期顶部和底部:用向前和向后各62个交易日(约一个季度)作为阶段性顶部/底部的标准,也即是说,T日收盘价为过去62个交易日收盘价最高/低(从T-61至T日),且为未来62个交易日收盘价最高/低(从T至T+61日)。

市场大顶和大底:用向前和向后各123个交易日(约半年)作为阶段性顶部/底部的标准,也即是说,T日收盘价为过去123个交易日收盘价最高/低(从T-122至T日),且为未来123个交易日收盘价最高/低(从T至T+122日)。

通过上证50ETF期权数据进行回测,回测时间为2015-02-09至2022-10-18。按照上述的方法进行回测检验,发现持仓量PCR信号对底部和顶部的提示并不理想,输出的结果与研报给出的数据存在较大差异。思考其原因,可能是本人复现过程中并未对期权原始数据进行选取,亦或许是细节未完善。

当将用向前和向后各5个交易日进行检验时,发现持仓量PCR对底部和顶部的提示有一定效果。

图2.2 持仓量PCR对底部的提升结果

图2.3 持仓量PCR对顶部的提升结果

三、基于持仓量PCR的期货多空策略

基于前文的梳理,当持仓量PCR大于1.2时,表示市场将进入顶部区间,当持仓量PCR小于0.6时,市场将进入底部区间。这里进行一些思考,发掘可能存在的交易机会:持仓量PCR较高时,代表投资者对未来的标的反转下跌的担忧,一般情况当前市场正处于上升趋势中;持仓量PCR较低时,代表投资者正提前布局认购期权,一般当前市场处于下跌趋势中。因此当持仓量PCR信号大于1.2时,仓位为股指期货多头,当持仓量PCR信号小于0.6时,仓位为股指期货空头。

其中,上证50股指期货数据选取连续主力合约数据,时间节点为2015-04-17至2022-09-30,回测过程未考虑手续费和交易摩擦,未考虑保证金。具体思路为t日持仓量PCR>1.2,t+1日期货多头,t日持仓量PCR<0.6,t+1日期货空头。

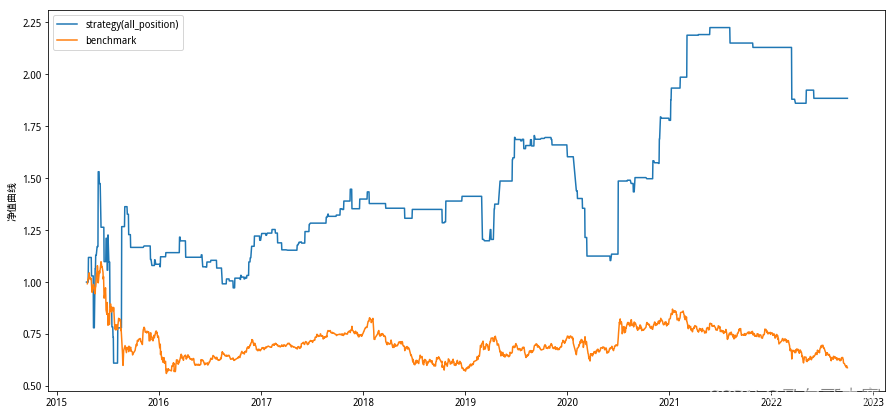

从回测结果来看,策略整体的收益明显优于基准,但是我们也注意到策略2015年中期有极大的回撤,如果在实际市场中,这将是不可承受的局面。这也说明持仓量PCR信号在市场中存在有效性,但是将单一的信号放在策略中具有不稳定性。

图3.1 策略净值情况

表3-1策略指标计算结果

四、思考

本文对期权持仓量PCR的投资逻辑进行了学习和梳理,并且构建了股指期权的多空策略,从回测结果来看,持仓量PCR是一个有效的信号,但是将其作为单一信号来构建策略存在不稳定性。进一步的,对期权持仓量PCR交易逻辑和信号进行挖掘,需要对期权原始数据进行更为深入的挖掘,对市场交易逻辑进行更为严密的推理,也可以结合其余指标构建复合策略进行择时。

此外,对于期货多头策略,在具体回测过程中考虑仓位和止盈止损指标,对回撤的控制或许会更好一些。

参考资料:

顶部和底部信号:期权看跌看涨比(PCR).华福证券