目标和背景

目标:使用局部多项式方法估计期权定价问题中的隐含分布 f(s)

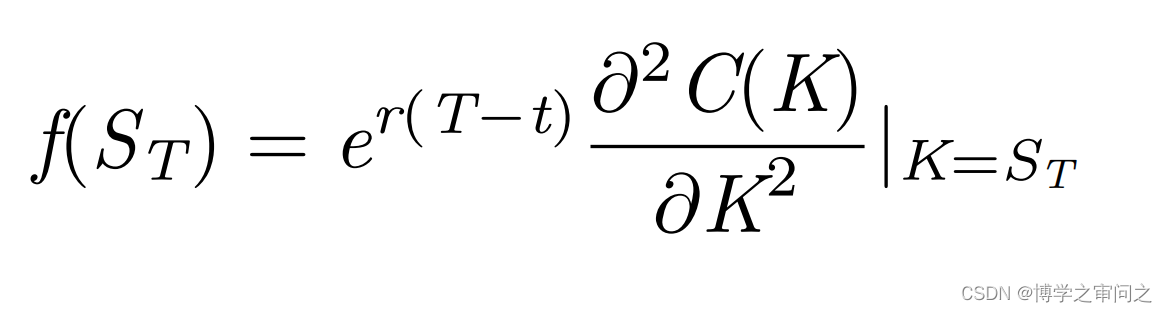

当前时刻 t 执行价为 K 的看涨期权的价格或定价为

解决方案和程序

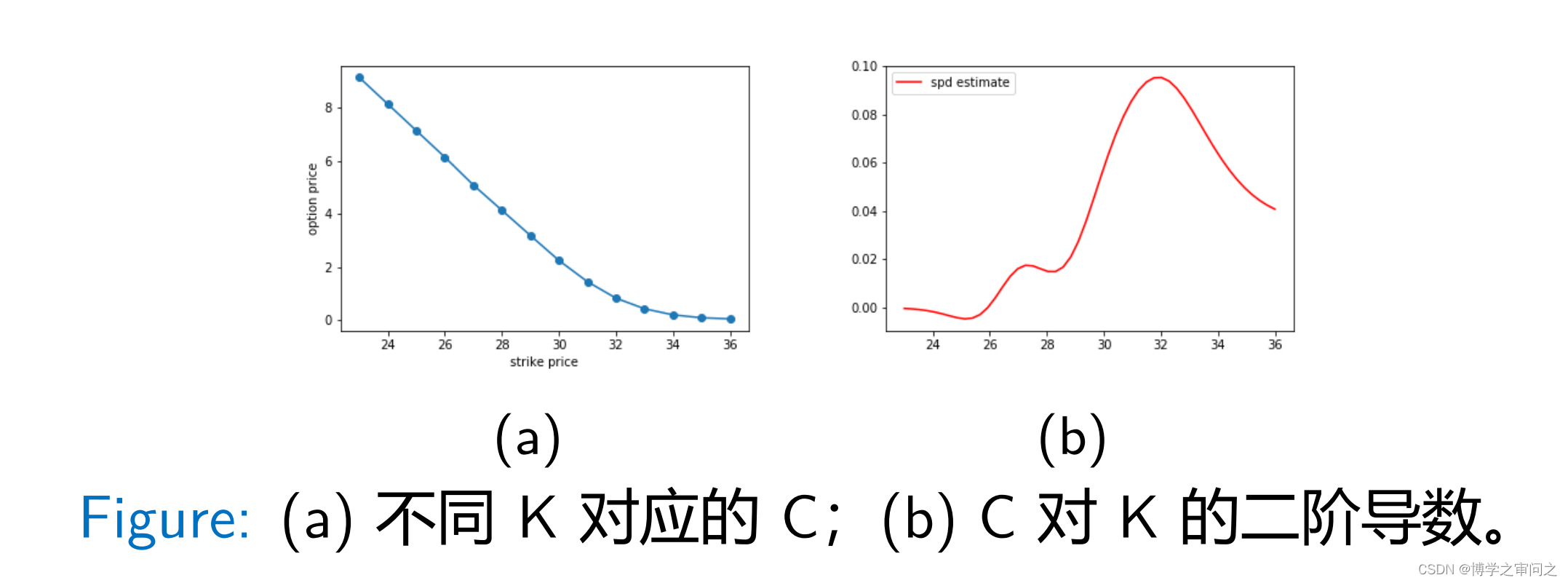

实际上没有 f(s),但是能观测到不同的执行价下的期权当前价格 Ct(K)

-

把期权价格作为执行价的函数 Ct(K),并对 Ct(K) 求二阶导数得到

ST 的隐含分布。 -

使用局部多项式可求期权的隐含分布(SPD)的估计。

使用 A 公司 2010 年 9 月 27 日下午 4 点整的看涨期权数据为例,期权到

期时间为 2010 年 10 月 16 日,共有 14 个不同执行价(从 23 到 36)的

看涨期权,股票当前价格为 32 美元。

局部三次回归估计获取期权价格对执行价的二阶导数

直接使用该估计不能保证函数积分为 1,也不能保证估计非负。可用拒绝

抽样法,结合核密度估计法得到最终的期权的 SPD 的估计。