大家好,今天我们开始开始第一期(我本人)可达鸭实盘策略发布(大家实操随意)。在上个月我们正式成立了该社群,我在成立之初,给大家免费发布了一期可量化、可主观的看盘指标——KD00。该策略是以前通过TradingViews进行主观参考交易的逻辑,如下图所示:

通过历史主观策略逻辑,结合交易的总结和经验。在此基础上,将该可视化主观交易方法进行迭代升级,我们加入了进场过滤以及出场逻辑,形成了今天的KD01量化(可实盘)策略。

一、策略逻辑

该策略逻辑我们基于和延续SF-SuperTend系列中的CTA中高频策略,替代TV中的(high+low)/2的线性变化,以及弥补出场逻辑中的空白。

进场逻辑:

我们在SF-SuperTend系列中构造了N个不同的低延迟均线算法,具体我们不在赘述,感兴趣大家可以去“松鼠宽客”自行查找。我们首先构建上下波动率轨道,如下图所示:

第二步,我们根据低延迟均线与波动率上下轨关系,对波动率上下轨道进行规约限制,这一块是构造SuperTend的核心所在。

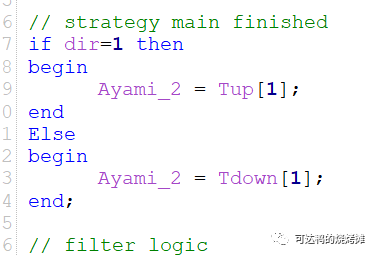

第三步,低延迟均线与规约后的波动率上下轨关系,进行多空信号的生成判断。如下图所示:

第四步,我们最后构造SuperTrend,如下图所示:

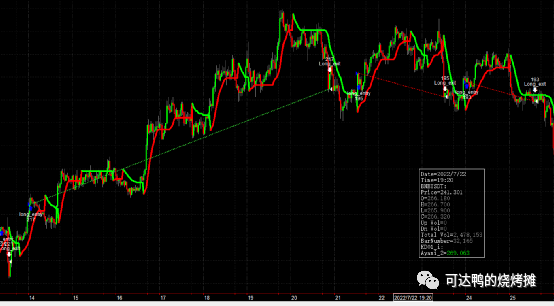

以上就是我们主要进场逻辑的部分代码演示,Multicharts的可视化我们如下图所示:

出场逻辑:

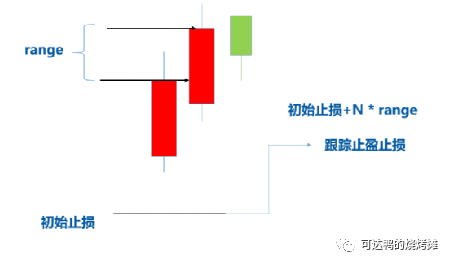

出场方面我们延续采用Krange出场模板法,关于Krange大体逻辑如下图所示:

其中我们通过ER效率系数自适应控制range的幅度,以此达到跟踪止盈止损线的迭代,如下图所示:

空头方面,正在测试和数据分析多空结构的定量分析,初步表明:数字货币比期货和股票市场,具有更为畸形的多空不同分布特征,因此我们在空头进行了目标利润离场逻辑。如下图所示:

具体拆开前后段,如下图所示:

二、绩效

我们选择了上图所示几个品种,有主流,也有非主流,当然这几个的市值是相对有一定额度的。

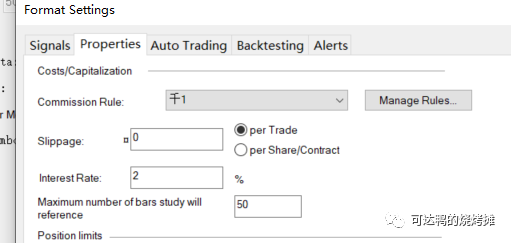

手续费我们按照开平各千一进行测试,如下图所示:

因为滑点这个东西比较玄学,不像传统金融市场,可以按照固定的跳数进行计算。我们用翻倍的手续费来代替一定程度滑点进行测试。

7个品种多空组合绩效

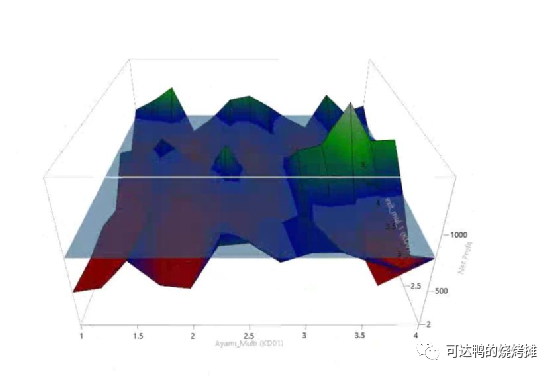

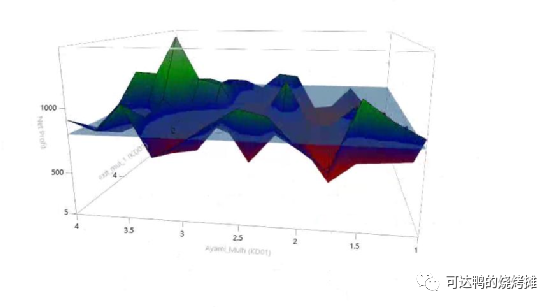

同时我们优化过程中,利用参数3D可视化图,抛弃这些参数孤岛与参数不稳定区域,如下图所示:

最后,我们进行10万次的蒙特卡洛模拟,如下图所示:

蒙特卡罗模拟是常用的概率分析方法,在开发策略过程中,除了构思策略,数据准备清洗,调试等,以及后续的参数优化,得到最后模型型并不意味着回测检验的结束。

有条件的一般要对交易记录和净值曲线进行深度分析,说是深度分析,简单来说就是一笔一笔对,当然具体还有很多层面和其他考虑。但是主要目的是评估模型的预测能力。评估策略运行潜在风险,不管如何小心谨慎地优化参数,都不可避免地挖掘了样本数据,一旦部署策略,真实回撤可能显著大于回测。

蒙特卡罗将交易纪录,每一笔交易的pnl,进行重复抽样,既可以有放回抽样,也可以是不放回抽样,然后计算每一条模拟的净值曲线的样本统计。说的简单直白一些,例如上个月某一周的净值曲线,与这个月某一周净值曲线拼接起来,这种重复抽烟拼接会形成一个新的净值曲线,这就是进行模拟。

上图中我们经过10万次的模拟,最大风险回撤在1900左右,而这与我们现在组合的最大回撤2000比较接近,甚至还微微小于这个值。说明经过10万次的模拟计算回测,没有再大的极端回撤出现了。

三、实盘建议

我们依据MC国际版开发,所有的测试与工具目前全部是基于MC国际版功能,我们还提供VNPY版本,但不同语言与开发工具所计算偏差不能100%复现结果。

1、根据品种相对波动,组合品种资金大小

2、可以根据该策略改编为做多的现货策略

3、调整MC中的合约杠杆20倍→10倍、7倍(我个人喜欢7)不等

4、不建议多空揉在一起,同参数,更不建议所有品种所谓的同周期同参数,伪科学我们不宣传,害人的普适性我们抵制。(不懂的可以加入可达鸭社群管理员,私信我,我会用数据告诉你)

由于各平台差异,回测绩效以MC版本为准!!!

本策略仅作实盘参考使用,实盘交易盈亏投资者个人负责。