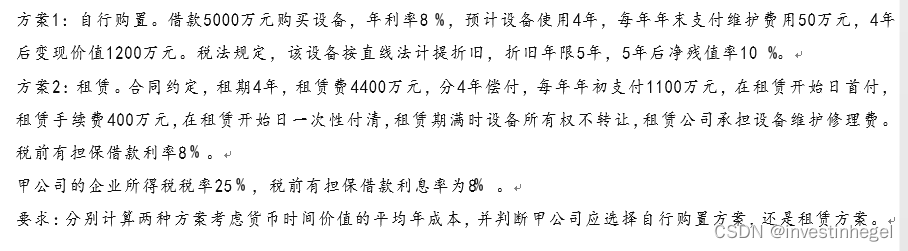

参考:CPA财管第10章,罗斯理财第21章,东奥会计闫华红老师课件

题目先刷CPA,再刷罗斯中文版习题

租赁原因

租赁的分类

| 直接租赁 |

出租方有房,租给承租方 |

| 杠杆租赁 |

出租方借钱买房,靠收租金还贷款 |

| 售后租回 |

承租方买房后卖给出租方,从出租方手中租回 |

租赁决策方法

| 净现值法 Net Advantage of Leasing |

NPV=租赁NPV-买设备NPV |

CPA官方教材 |

| 约当年均成本法 |

NPV换算成EAC |

东奥闫华红老师的例题 |

| 增量现金流法 |

每年对比两方案的现金流差额,对增量现金流序列折现 |

罗斯教材例题 |

| 比较最优债务水平减少额 |

从业务决策改成财务决策,只看银行借款的增减 |

罗斯教材观点,看下就好,不必当真 |

1.注意业财分离,借钱买设备的利息支出是资本结构理论考虑内容,不放在资本预算理论里。

2.设备维护费、租设备的租金,都可以抵税。

3.期末无论买还是租,无论所有权是否转移,都要计算变现和变现损失抵税。

如果所有权不转移,变现价值就是0,全部残值都要算抵税收入。

如果所有权转移,终结点现金流量=-名义买价+变现收入+变现损失抵税

租赁折现率的学术讨论

we should discount future guaranteed cash inflows

at riskless aftertax rate

1定理:应采用税后有担保借款利率

riskless是公司债,不应该和risk-free的短期国库券利率混淆。汉语统一翻译成“无风险利率”,在翻译本地化上显得很失败。

定理证明:分别从lender borrower视角对比期初期末现金流。

lender对利息收入要缴所得税,borrower利息支出可以抵税。可以证明现金流绝对值相等。

如果打破均衡状态,就可以构建无风险套利组合。证迄。

2补充:为什么不用WACC?

租赁项目和买设备的项目不一样。从出租方的角度看,这是个风险很低的投资项目,适用有担保的债务利率。有担保,是因为出租方可以收回使用权,相当于承租方以使用权做抵押。

承租人视角下的本质:债务置换debt displacement

租赁相当于经营负债,实际是和金融负债调换。

加入项目融资额后,租赁+金融负债,与权益,可以保持原产权比例。

必然结果是,金融负债会减少,利息抵税会降低